2017-06-05 18:05:47

Οι διατάξεις που ισχύουν για τη μεταβίβαση ακινήτων, την απόκτηση πρώτης κατοικίας αλλά και τους φόρους κληρονομιάς, γονικών παροχών και δωρεών περιλαμβάνονται στον αναλυτικό οδηγό της Ανεξάρτητης Αρχής Δημοσίων Εσόδων. Με τη μορφή ερωτήσεων και απαντήσεων δίνονται συγκεντρωμένα όλα όσα πρέπει να γνωρίζουν οι φορολογούμενοι για τα αφορολόγητα όρια, τους φόρους κληρονομιάς, μεταβιβάσεων ακινήτων και γονικών παροχών. Μεταξύ των πιο συνηθισμένων ερωτημάτων που τίθενται από τους φορολογούμενους, περιλαμβάνονται, τα εξής:

ΦΟΡΟΙ ΓΟΝΙΚΩΝ ΠΑΡΟΧΩΝ, ΔΩΡΕΩΝ ΚΑΙ ΚΛΗΡΟΝΟΜΙΑΣ

1. Σε πόσες δόσεις καταβάλλεται ο φόρος κληρονομιών, δωρεών και γονικών παροχών;

Σε περίπτωση έκδοσης πράξης διοικητικού προσδιορισμού (βάσει δήλωσης), ο οφειλόμενος φόρος καταβάλλεται σε 12 ίσες διμηνιαίες δόσεις, όχι μικρότερες των 500 € πλην της τελευταίας. Σε περίπτωση κληρονομιάς, αν ο κληρονόμος είναι ανήλικος, ο αριθμός των δόσεων διπλασιάζεται, με την προϋπόθεση ότι κάθε δόση δεν θα είναι μικρότερη των 500 € πλην της τελευταίας. Σε περίπτωση έκδοσης πράξης διορθωτικού προσδιορισμού, ο φόρος καταβάλλεται εντός 30 ημερών από την κοινοποίηση της πράξης στον φορολογούμενο

. Σε περίπτωση έκδοσης οριστικής απόφασης διοικητικού δικαστηρίου, ο φόρος καταβάλλεται σε δύο ίσες μηνιαίες δόσεις.

2. Ποιος είναι ο χρόνος φορολογίας για την κτήση αιτία θανάτου;

Κατά κανόνα, χρόνος φορολογίας είναι ο χρόνος θανάτου. Ο χρόνος φορολογίας μετατίθεται σε μεταγενέστερο του θανάτου χρονικό σημείο αυτοδίκαια στις περιπτώσεις του άρθρου 7 του Κώδικα (αναβλητική αίρεση, επιδικία περί το κληρονομικό δικαίωμα ή περί την κληρονομιά, διαχωρισμό επικαρπίας από την κυριότητα κ.λπ.) ή με απόφαση του προϊσταμένου της αρμόδιας Δ.Ο.Υ. στις περιπτώσεις του άρθρου 8 του Κώδικα.

3. Πότε παραγράφεται το δικαίωμα του Δημοσίου για επιβολή φόρου κληρονομιάς, δωρεάς ή γονικής παροχής;

Παραγράφεται μετά από την πάροδο 10 ετών, αν υποβλήθηκε δήλωση ή 15 ετών, αν δεν υποβλήθηκε δήλωση. Σε περίπτωση έκδοσης πράξης διοικητικού ή διορθωτικού προσδιορισμού φόρου, το δικαίωμα του Δημοσίου παραγράφεται κατά κανόνα εντός 5 ετών, από το τέλος του έτους στο οποίο λήγει η προθεσμία υποβολής της δήλωσης. Ανεξάρτητα από τα παραπάνω το δικαίωμα του Δημοσίου είναι παραγραμμένο για όλες τις υποθέσεις για τις οποίες η φορολογική υποχρέωση γεννήθηκε μέχρι 31-12-1994.

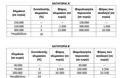

4. Ποια είναι τα αφορολόγητα όρια και οι φορολογικοί συντελεστές στη φορολογία κληρονομιών, δωρεών και γονικών παροχών;

Η αιτία θανάτου κτήση πάσης φύσεως περιουσιακών στοιχείων, καθώς και η αιτία δωρεάς ή γονικής παροχής κτήση ακινήτων ή εμπράγματων ή ενοχικών δικαιωμάτων επί ακινήτων, μετοχών, καθώς και λοιπών περιουσιακών στοιχείων, δηλαδή, όλων των περιουσιακών στοιχείων πλην μετρητών, υπόκειται σε φόρο, ο οποίος υπολογίζεται με βάση τις πιο κάτω φορολογικές κλίμακες:

Η αιτία γονικής παροχής κτήση μετρητών φορολογείται αυτοτελώς με συντελεστή 10%, ενώ η αιτία δωρεάς κτήση μετρητών φορολογείται αυτοτελώς με συντελεστή 10% για δωρεοδόχους που υπάγονται στην Α ́κατηγορία, 20% για δωρεοδόχους που υπάγονται στη Β ́ κατηγορία και 40% για δωρεοδόχους που υπάγονται στη Γ ́ κατηγορία.

5. Ποιο είναι το απαλλασσόμενο ποσό όταν κληρονόμος είναι σύζυγος ή ανήλικο τέκνο του κληρονομουμένου;

Μετά από την 26-1-2010, όταν κληρονόμος είναι σύζυγος ή ανήλικο τέκνο του κληρονομουμένου, απαλλάσσεται από τον φόρο κληρονομιάς αξία κληρονομιαίας περιουσίας μέχρι 400.000 € για κάθε κληρονόμο, με αντίστοιχο περιορισμό των κλιμακίων υπολογισμού του φόρου της Α ́κατηγορίας.

ΦΟΡΟΛΟΓΙΑ ΜΕΤΑΒΙΒΑΣΗΣ ΑΚΙΝΗΤΩΝ

6. Ποιο είναι το αντικείμενο του φ.μ.α. και ποιος ο υπόχρεος για την καταβολή του φόρου;

Σε κάθε μεταβίβαση ακινήτου με αντάλλαγμα ή σύσταση εμπραγμάτου δικαιώματος σε ακίνητο, καθώς και σε μεταβίβαση πλοίου με ελληνική σημαία επιβάλλεται φόρος στην αξία αυτών και υπόχρεος για την καταβολή του είναι ο αγοραστής.

7. Πώς καταβάλλεται ο φόρος μεταβίβασης ακινήτων;

Στις περιοχές που εφαρμόζεται το αντικειμενικό σύστημα, κατά την υποβολή της δήλωσης Φ.Μ.Α., ο φορολογούμενος υποχρεούται να αναγράφει σε αυτήν την αντικειμενική αξία του μεταβιβαζόμενου ακινήτου, βάσει της οποίας καταβάλλει εφάπαξ τον φόρο που αναλογεί. Σε περίπτωση που το τίμημα είναι μεγαλύτερο της αντικειμενικής αξίας, ο φόρος υπολογίζεται επί του τιμήματος. Στις υπόλοιπες περιοχές στις οποίες δεν εφαρμόζεται το αντικειμενικό σύστημα, κατά την υποβολή της δήλωσης ο φορολογούμενος καταβάλλει εξ ολοκλήρου τον φόρο που αναλογεί στην αξία που δήλωσε. Κατά την υποβολή της δήλωσης και μέσα σε προθεσμία δύο ημερών, ο Προϊστάμενος της Δ.Ο.Υ. προσδιορίζει προσωρινά την αγοραία αξία του ακινήτου και ο αγοραστής έχει πλέον το δικαίωμα, μέσα σε δίμηνη ανατρεπτική προθεσμία από την ημερομηνία παραλαβής της δήλωσης, να υποβάλει συμπληρωματική δήλωση σύμφωνα με την ορισθείσα προσωρινή αξία και να καταβάλει χωρίς πρόστιμο το μισό του αναλογούντος φόρου και το υπόλοιπο μισό τον επόμενο της βεβαίωσης μήνα.

Σε περίπτωση που δεν υποβάλει την πιο πάνω συμπληρωματική δήλωση, ενεργείται έλεγχος από τον Προϊστάμενο της Δ.Ο.Υ. για τον προσδιορισμό της αξίας, χωρίς να τον δεσμεύει πλέον η προεκτίμηση και στη συνέχεια εκδίδεται πράξη διορθωτικού προσδιορισμού του φόρου. Κατά της οριστικής πράξης διορθωτικού προσδιορισμού του φόρου, ο φορολογούμενος έχει δικαίωμα να υποβάλει, εντός τριάντα ημερών από την κοινοποίησή της, ενδικοφανή

προσφυγή με αίτημα την επανεξέταση της πράξης στο πλαίσιο διοικητικής διαδικασίας από την Διεύθυνση Επίλυσης Διαφορών (Δ.Ε.Δ.) και, μετά από την έκδοση της σχετικής απόφασης, ο φορολογούμενος μπορεί να προσφύγει στα διοικητικά δικαστήρια.

8. Ποιοι είναι οι συντελεστές για τον υπολογισμό του Φ.Μ.Α.;

O φόρος μεταβίβασης υπολογίζεται σε 3% επί της φορολογητέας αξίας του ακινήτου ή του εμπραγμάτου επί του ακινήτου δικαιώματος. Ο ανωτέρω συντελεστής εφαρμόζεται σε μεταβιβάσεις ακινήτων, οι οποίες διενεργούνται από 1/1/2014 και μετά. Ο Φ.Μ.Α. που προκύπτει κατά τα προεκτεθέντα μειώνεται στο μισό ή στο ένα τέταρτο ανάλογα με τη νομική μορφή της πραγματοποιούμενης μεταβίβασης ή την ιδιότητα των συμβαλλόμενων προσώπων. Οι κυριότερες κατηγορίες είναι οι ακόλουθες:

α) Φ.Μ.Α. μειωμένος στο τέταρτο.

Οι περιπτώσεις που ο φ.μ.α. μειώνεται στο τέταρτο είναι η αυτούσια διανομή ακινήτων μεταξύ των συγκυρίων, η διάλυση Ο.Ε., Ε.Ε. και Ε.Π.Ε. και η μεταβίβαση των ακινήτων της εταιρείας στα μέλη της, κατά τον λόγο της εταιρικής τους μερίδας, καθώς και η απόληψη ακινήτων της εταιρείας από εταίρους που αποχωρούν από αυτή.

β) Φ.Μ.Α. μειωμένος στο μισό.

Οι περιπτώσεις που ο Φ.Μ.Α. μειώνεται στο μισό είναι η ανταλλαγή ακινήτων ίσης αξίας, η υποχρεωτική ανταλλαγή οικοπέδων, η συγχώνευση Α.Ε. και Συνεταιρισμών, η αναγκαστική απαλλοτρίωση για δημόσια ωφέλεια, καθώς και η συνένωση οικοπέδων.

ΑΠΑΛΛΑΓΗ ΑΠΟ ΤΟΝ ΦΟΡΟ ΠΡΩΤΗΣ ΚΑΤΟΙΚΙΑΣ

9. Ποιες είναι οι προϋποθέσεις για την απαλλαγή πρώτης κατοικίας;

Ο αγοραστής ή η σύζυγός του ή τα ανήλικα παιδιά του να μην έχουν δικαίωμα πλήρους κυριότητας ή επικαρπίας ή οικήσεως σε άλλη οικία ή διαμέρισμα που πληροί τις στεγαστικές ανάγκες της οικογένειάς του ή δικαίωμα πλήρους κυριότητας επί οικοπέδου οικοδομήσιμου ή επί ιδανικού μεριδίου οικοπέδου, στο οποίο αντιστοιχεί εμβαδόν κτίσματος που πληροί τις στεγαστικές του ανάγκες, και βρίσκονται σε δημοτικό διαμέρισμα με πληθυσμό άνω των 3.000 κατοίκων. Σημειώνεται ότι, για το έλεγχο της συνδρομής των προϋποθέσεων της απαλλαγής με χρόνο φορολογίας την 20-3-2013 και μετά, λαμβάνεται υπόψη ο πληθυσμός της δημοτικής ή τοπικής κοινότητας και όχι του ενιαίου δήμου, με βάση την απογραφή του έτους 2011. Ο πληθυσμός του δήμου θα λαμβάνεται υπόψη μόνο στις περιπτώσεις των δήμων, οι οποίοι, με βάση τον πίνακα του πληθυσμού, στερούνται περαιτέρω διοικητικής υποδιαίρεσης, δηλαδή, σε δημοτικές ενότητες και δημοτικές ή τοπικές κοινότητες.

Ακόμη, για την απαλλαγή απαιτείται το αγοραζόμενο οικόπεδο ή το γήπεδο στο οποίο βρίσκεται η αγοραζόμενη οικία ή το διαμέρισμα να είναι οικοδομήσιμο και εντός του εγκεκριμένου ρυμοτομικού σχεδίου δήμου ή κοινότητας και, μεταξύ αγοραστή και πωλητή να μην υπάρχει συγγένεια εξ αίματος ή εξ αγχιστείας πρώτου βαθμού. Οι προϋποθέσεις για τη χορήγηση της απαλλαγής θα πρέπει να συντρέχουν στο όνομα του αγοραστή. Θεωρείται ότι καλύπτονται οι στεγαστικές ανάγκες του αγοραστή και της οικογένειάς του, αν το συνολικό εμβαδόν της καθαρής επιφάνειας, δηλαδή, της επιφάνειας χωρίς τους κοινόχρηστους χώρους, κατοικιών που υφίστανται ή υπάρχει η δυνατότητα βάσει των πολεοδομικών διατάξεων να αναγερθούν είναι:

70 τ.μ., προσαυξανόμενα κατά 20 τ.μ. για καθένα από τα δύο πρώτα τέκνα του και 25 τ.μ. για το τρίτο και τα επόμενα τέκνα.Κατ’ εξαίρεση, οι στεγαστικές ανάγκες του αγοραστή με ποσοστό αναπηρίας τουλάχιστον 67% αυξάνονται από 70 τ.μ. σε 90 τ.μ.Η απαλλαγή παρέχεται με τον όρο ότι το ακίνητο θα παραμείνει στην κυριότητα του αγοραστή για τουλάχιστον μία πενταετία.10. Ποια είναι η έκταση της παρεχόμενης απαλλαγής; Παρέχεται απαλλαγή για τους βοηθητικούς χώρους;

Με τις διατάξεις του άρθρου 21 του ν. 3842/2010 επήλθαν μεταβολές στο αντικείμενο της απαλλαγής, ως ακολούθως: Καταργήθηκε η χορήγηση απαλλαγής για αγορά κατοικίας με εμβαδόν έως 200 τ.μ. ή οικοπέδου, στο οποίο αντιστοιχεί κατοικία με εμβαδόν έως 200 τ.μ., ανεξάρτητα από την αξία τους και παρέχεται απαλλαγή, η οποία συνδέεται με την οικογενειακή κατάσταση του δικαιούχου και το είδος του αγοραζόμενου ακινήτου, ως εξής:

Για αγορά κατοικίας: Από άγαμο μέχρι του ποσού των 200.000 Ευρώ, από άγαμο που παρουσιάζει αναπηρία τουλάχιστον 67% από διανοητική καθυστέρηση ή φυσική αναπηρία μέχρι ποσού αξίας 250.000 Ευρώ, από έγγαμο μέχρι ποσού αξίας 250.000 Ευρώ, ενώ από έγγαμο που παρουσιάζει αναπηρία τουλάχιστον 67% από διανοητική καθυστέρηση ή φυσική αναπηρία μέχρι ποσού αξίας 275.000 Ευρώ. Το ποσό αυτό προσαυξάνεται κατά 25.000 Ευρώ για καθένα από τα δύο πρώτα τέκνα αυτού και κατά 30.000 Ευρώ για το τρίτο και καθένα από τα επόμενα τέκνα του.Για αγορά οικοπέδου: Από άγαμο μέχρι ποσού αξίας 50.000 Ευρώ, από έγγαμο μέχρι ποσού αξίας 100.000 Ευρώ. Το ποσό αυτό προσαυξάνεται κατά 10.000 Ευρώ για καθένα από τα δύο πρώτα τέκνα αυτού και κατά 15.000 Ευρώ για το τρίτο και καθένα από τα επόμενα τέκνα του.Αν η αξία του ακινήτου υπερβαίνει τα παραπάνω αφορολόγητα όρια, η απαλλαγή χορηγείται μέχρι του αντίστοιχου αφορολόγητου ποσού και για την επιπλέον αξία οφείλεται Φ.Μ.Α..Σε περίπτωση αγοράς κατοικίας, στο ποσό της απαλλαγής περιλαμβάνεται και η αξία μιας θέσης στάθμευσης και ενός αποθηκευτικού χώρου, για επιφάνεια εκάστου έως 20 τ.μ., εφόσον βρίσκονται στο ίδιο ακίνητο και αποκτώνται ταυτόχρονα με το ίδιο συμβόλαιο αγοράς. Τα ανωτέρω εφαρμόζονται σε αγορές πρώτης κατοικίας, η φορολογική υποχρέωση των οποίων γεννιέται από την 23-4-2010 και μετά. Σημειώνεται ότι η απαλλαγή από τον φόρο μεταβίβασης για αγορά κατοικίας ή οικοπέδου παρέχεται μία φορά. Απαλλαγή παρέχεται και για κάθε νέα αγορά ακινήτου, εφόσον αθροιστικά:

Τα ακίνητα που έχει στην κυριότητά του κατά τον χρόνο της νέας αγοράς ο αγοραστής, ο σύζυγος ή τα ανήλικα τέκνα τους, δεν πληρούν τις στεγαστικές ανάγκες της οικογένειάς τους και ο αγοραστής υποβάλει την οικεία δήλωση και καταβάλει εφάπαξ τον φόρο που αναλογεί στην αξία του ακινήτου που έτυχε της απαλλαγής.Ως αξία του ακινήτου λαμβάνεται η αξία που έχει αυτό κατά τον χρόνο της νέας απαλλαγής. Για τον υπολογισμό του φόρου γίνεται χρήση των συντελεστών που ίσχυαν κατά το χρόνο χορήγησης της πρώτης απαλλαγής και καταβάλλεται εφάπαξ, εκτός εάν ο φόρος που αναλογεί στην αξία του ακινήτου ή στο καταβληθέν τίμημα κατά τον χρόνο χορήγησης της πρώτης απαλλαγής είναι μεγαλύτερος, οπότε καταβάλλεται ο μεγαλύτερος αυτός φόρος.Η απαλλαγή αυτή παρέχεται και σε πρόσωπα τα οποία έτυχαν απαλλαγής από τον φόρο μεταβίβασης για απόκτηση στέγης μέχρι την 14.7.1980, καθώς και σε πρόσωπα τα οποία έτυχαν απαλλαγής από τον φόρο κληρονομιάς ή γονικής παροχής για απόκτηση πρώτης κατοικίας, εφόσον για τα πρόσωπα αυτά συντρέχουν οι προϋποθέσεις απαλλαγής και καταβληθεί ο οικείος φόρος κατά περίπτωση.''The New Daily Mail''

TheNewDailyMail

ΦΟΡΟΙ ΓΟΝΙΚΩΝ ΠΑΡΟΧΩΝ, ΔΩΡΕΩΝ ΚΑΙ ΚΛΗΡΟΝΟΜΙΑΣ

1. Σε πόσες δόσεις καταβάλλεται ο φόρος κληρονομιών, δωρεών και γονικών παροχών;

Σε περίπτωση έκδοσης πράξης διοικητικού προσδιορισμού (βάσει δήλωσης), ο οφειλόμενος φόρος καταβάλλεται σε 12 ίσες διμηνιαίες δόσεις, όχι μικρότερες των 500 € πλην της τελευταίας. Σε περίπτωση κληρονομιάς, αν ο κληρονόμος είναι ανήλικος, ο αριθμός των δόσεων διπλασιάζεται, με την προϋπόθεση ότι κάθε δόση δεν θα είναι μικρότερη των 500 € πλην της τελευταίας. Σε περίπτωση έκδοσης πράξης διορθωτικού προσδιορισμού, ο φόρος καταβάλλεται εντός 30 ημερών από την κοινοποίηση της πράξης στον φορολογούμενο

2. Ποιος είναι ο χρόνος φορολογίας για την κτήση αιτία θανάτου;

Κατά κανόνα, χρόνος φορολογίας είναι ο χρόνος θανάτου. Ο χρόνος φορολογίας μετατίθεται σε μεταγενέστερο του θανάτου χρονικό σημείο αυτοδίκαια στις περιπτώσεις του άρθρου 7 του Κώδικα (αναβλητική αίρεση, επιδικία περί το κληρονομικό δικαίωμα ή περί την κληρονομιά, διαχωρισμό επικαρπίας από την κυριότητα κ.λπ.) ή με απόφαση του προϊσταμένου της αρμόδιας Δ.Ο.Υ. στις περιπτώσεις του άρθρου 8 του Κώδικα.

3. Πότε παραγράφεται το δικαίωμα του Δημοσίου για επιβολή φόρου κληρονομιάς, δωρεάς ή γονικής παροχής;

Παραγράφεται μετά από την πάροδο 10 ετών, αν υποβλήθηκε δήλωση ή 15 ετών, αν δεν υποβλήθηκε δήλωση. Σε περίπτωση έκδοσης πράξης διοικητικού ή διορθωτικού προσδιορισμού φόρου, το δικαίωμα του Δημοσίου παραγράφεται κατά κανόνα εντός 5 ετών, από το τέλος του έτους στο οποίο λήγει η προθεσμία υποβολής της δήλωσης. Ανεξάρτητα από τα παραπάνω το δικαίωμα του Δημοσίου είναι παραγραμμένο για όλες τις υποθέσεις για τις οποίες η φορολογική υποχρέωση γεννήθηκε μέχρι 31-12-1994.

4. Ποια είναι τα αφορολόγητα όρια και οι φορολογικοί συντελεστές στη φορολογία κληρονομιών, δωρεών και γονικών παροχών;

Η αιτία θανάτου κτήση πάσης φύσεως περιουσιακών στοιχείων, καθώς και η αιτία δωρεάς ή γονικής παροχής κτήση ακινήτων ή εμπράγματων ή ενοχικών δικαιωμάτων επί ακινήτων, μετοχών, καθώς και λοιπών περιουσιακών στοιχείων, δηλαδή, όλων των περιουσιακών στοιχείων πλην μετρητών, υπόκειται σε φόρο, ο οποίος υπολογίζεται με βάση τις πιο κάτω φορολογικές κλίμακες:

Η αιτία γονικής παροχής κτήση μετρητών φορολογείται αυτοτελώς με συντελεστή 10%, ενώ η αιτία δωρεάς κτήση μετρητών φορολογείται αυτοτελώς με συντελεστή 10% για δωρεοδόχους που υπάγονται στην Α ́κατηγορία, 20% για δωρεοδόχους που υπάγονται στη Β ́ κατηγορία και 40% για δωρεοδόχους που υπάγονται στη Γ ́ κατηγορία.

5. Ποιο είναι το απαλλασσόμενο ποσό όταν κληρονόμος είναι σύζυγος ή ανήλικο τέκνο του κληρονομουμένου;

Μετά από την 26-1-2010, όταν κληρονόμος είναι σύζυγος ή ανήλικο τέκνο του κληρονομουμένου, απαλλάσσεται από τον φόρο κληρονομιάς αξία κληρονομιαίας περιουσίας μέχρι 400.000 € για κάθε κληρονόμο, με αντίστοιχο περιορισμό των κλιμακίων υπολογισμού του φόρου της Α ́κατηγορίας.

ΦΟΡΟΛΟΓΙΑ ΜΕΤΑΒΙΒΑΣΗΣ ΑΚΙΝΗΤΩΝ

6. Ποιο είναι το αντικείμενο του φ.μ.α. και ποιος ο υπόχρεος για την καταβολή του φόρου;

Σε κάθε μεταβίβαση ακινήτου με αντάλλαγμα ή σύσταση εμπραγμάτου δικαιώματος σε ακίνητο, καθώς και σε μεταβίβαση πλοίου με ελληνική σημαία επιβάλλεται φόρος στην αξία αυτών και υπόχρεος για την καταβολή του είναι ο αγοραστής.

7. Πώς καταβάλλεται ο φόρος μεταβίβασης ακινήτων;

Στις περιοχές που εφαρμόζεται το αντικειμενικό σύστημα, κατά την υποβολή της δήλωσης Φ.Μ.Α., ο φορολογούμενος υποχρεούται να αναγράφει σε αυτήν την αντικειμενική αξία του μεταβιβαζόμενου ακινήτου, βάσει της οποίας καταβάλλει εφάπαξ τον φόρο που αναλογεί. Σε περίπτωση που το τίμημα είναι μεγαλύτερο της αντικειμενικής αξίας, ο φόρος υπολογίζεται επί του τιμήματος. Στις υπόλοιπες περιοχές στις οποίες δεν εφαρμόζεται το αντικειμενικό σύστημα, κατά την υποβολή της δήλωσης ο φορολογούμενος καταβάλλει εξ ολοκλήρου τον φόρο που αναλογεί στην αξία που δήλωσε. Κατά την υποβολή της δήλωσης και μέσα σε προθεσμία δύο ημερών, ο Προϊστάμενος της Δ.Ο.Υ. προσδιορίζει προσωρινά την αγοραία αξία του ακινήτου και ο αγοραστής έχει πλέον το δικαίωμα, μέσα σε δίμηνη ανατρεπτική προθεσμία από την ημερομηνία παραλαβής της δήλωσης, να υποβάλει συμπληρωματική δήλωση σύμφωνα με την ορισθείσα προσωρινή αξία και να καταβάλει χωρίς πρόστιμο το μισό του αναλογούντος φόρου και το υπόλοιπο μισό τον επόμενο της βεβαίωσης μήνα.

Σε περίπτωση που δεν υποβάλει την πιο πάνω συμπληρωματική δήλωση, ενεργείται έλεγχος από τον Προϊστάμενο της Δ.Ο.Υ. για τον προσδιορισμό της αξίας, χωρίς να τον δεσμεύει πλέον η προεκτίμηση και στη συνέχεια εκδίδεται πράξη διορθωτικού προσδιορισμού του φόρου. Κατά της οριστικής πράξης διορθωτικού προσδιορισμού του φόρου, ο φορολογούμενος έχει δικαίωμα να υποβάλει, εντός τριάντα ημερών από την κοινοποίησή της, ενδικοφανή

προσφυγή με αίτημα την επανεξέταση της πράξης στο πλαίσιο διοικητικής διαδικασίας από την Διεύθυνση Επίλυσης Διαφορών (Δ.Ε.Δ.) και, μετά από την έκδοση της σχετικής απόφασης, ο φορολογούμενος μπορεί να προσφύγει στα διοικητικά δικαστήρια.

8. Ποιοι είναι οι συντελεστές για τον υπολογισμό του Φ.Μ.Α.;

O φόρος μεταβίβασης υπολογίζεται σε 3% επί της φορολογητέας αξίας του ακινήτου ή του εμπραγμάτου επί του ακινήτου δικαιώματος. Ο ανωτέρω συντελεστής εφαρμόζεται σε μεταβιβάσεις ακινήτων, οι οποίες διενεργούνται από 1/1/2014 και μετά. Ο Φ.Μ.Α. που προκύπτει κατά τα προεκτεθέντα μειώνεται στο μισό ή στο ένα τέταρτο ανάλογα με τη νομική μορφή της πραγματοποιούμενης μεταβίβασης ή την ιδιότητα των συμβαλλόμενων προσώπων. Οι κυριότερες κατηγορίες είναι οι ακόλουθες:

α) Φ.Μ.Α. μειωμένος στο τέταρτο.

Οι περιπτώσεις που ο φ.μ.α. μειώνεται στο τέταρτο είναι η αυτούσια διανομή ακινήτων μεταξύ των συγκυρίων, η διάλυση Ο.Ε., Ε.Ε. και Ε.Π.Ε. και η μεταβίβαση των ακινήτων της εταιρείας στα μέλη της, κατά τον λόγο της εταιρικής τους μερίδας, καθώς και η απόληψη ακινήτων της εταιρείας από εταίρους που αποχωρούν από αυτή.

β) Φ.Μ.Α. μειωμένος στο μισό.

Οι περιπτώσεις που ο Φ.Μ.Α. μειώνεται στο μισό είναι η ανταλλαγή ακινήτων ίσης αξίας, η υποχρεωτική ανταλλαγή οικοπέδων, η συγχώνευση Α.Ε. και Συνεταιρισμών, η αναγκαστική απαλλοτρίωση για δημόσια ωφέλεια, καθώς και η συνένωση οικοπέδων.

ΑΠΑΛΛΑΓΗ ΑΠΟ ΤΟΝ ΦΟΡΟ ΠΡΩΤΗΣ ΚΑΤΟΙΚΙΑΣ

9. Ποιες είναι οι προϋποθέσεις για την απαλλαγή πρώτης κατοικίας;

Ο αγοραστής ή η σύζυγός του ή τα ανήλικα παιδιά του να μην έχουν δικαίωμα πλήρους κυριότητας ή επικαρπίας ή οικήσεως σε άλλη οικία ή διαμέρισμα που πληροί τις στεγαστικές ανάγκες της οικογένειάς του ή δικαίωμα πλήρους κυριότητας επί οικοπέδου οικοδομήσιμου ή επί ιδανικού μεριδίου οικοπέδου, στο οποίο αντιστοιχεί εμβαδόν κτίσματος που πληροί τις στεγαστικές του ανάγκες, και βρίσκονται σε δημοτικό διαμέρισμα με πληθυσμό άνω των 3.000 κατοίκων. Σημειώνεται ότι, για το έλεγχο της συνδρομής των προϋποθέσεων της απαλλαγής με χρόνο φορολογίας την 20-3-2013 και μετά, λαμβάνεται υπόψη ο πληθυσμός της δημοτικής ή τοπικής κοινότητας και όχι του ενιαίου δήμου, με βάση την απογραφή του έτους 2011. Ο πληθυσμός του δήμου θα λαμβάνεται υπόψη μόνο στις περιπτώσεις των δήμων, οι οποίοι, με βάση τον πίνακα του πληθυσμού, στερούνται περαιτέρω διοικητικής υποδιαίρεσης, δηλαδή, σε δημοτικές ενότητες και δημοτικές ή τοπικές κοινότητες.

Ακόμη, για την απαλλαγή απαιτείται το αγοραζόμενο οικόπεδο ή το γήπεδο στο οποίο βρίσκεται η αγοραζόμενη οικία ή το διαμέρισμα να είναι οικοδομήσιμο και εντός του εγκεκριμένου ρυμοτομικού σχεδίου δήμου ή κοινότητας και, μεταξύ αγοραστή και πωλητή να μην υπάρχει συγγένεια εξ αίματος ή εξ αγχιστείας πρώτου βαθμού. Οι προϋποθέσεις για τη χορήγηση της απαλλαγής θα πρέπει να συντρέχουν στο όνομα του αγοραστή. Θεωρείται ότι καλύπτονται οι στεγαστικές ανάγκες του αγοραστή και της οικογένειάς του, αν το συνολικό εμβαδόν της καθαρής επιφάνειας, δηλαδή, της επιφάνειας χωρίς τους κοινόχρηστους χώρους, κατοικιών που υφίστανται ή υπάρχει η δυνατότητα βάσει των πολεοδομικών διατάξεων να αναγερθούν είναι:

70 τ.μ., προσαυξανόμενα κατά 20 τ.μ. για καθένα από τα δύο πρώτα τέκνα του και 25 τ.μ. για το τρίτο και τα επόμενα τέκνα.Κατ’ εξαίρεση, οι στεγαστικές ανάγκες του αγοραστή με ποσοστό αναπηρίας τουλάχιστον 67% αυξάνονται από 70 τ.μ. σε 90 τ.μ.Η απαλλαγή παρέχεται με τον όρο ότι το ακίνητο θα παραμείνει στην κυριότητα του αγοραστή για τουλάχιστον μία πενταετία.10. Ποια είναι η έκταση της παρεχόμενης απαλλαγής; Παρέχεται απαλλαγή για τους βοηθητικούς χώρους;

Με τις διατάξεις του άρθρου 21 του ν. 3842/2010 επήλθαν μεταβολές στο αντικείμενο της απαλλαγής, ως ακολούθως: Καταργήθηκε η χορήγηση απαλλαγής για αγορά κατοικίας με εμβαδόν έως 200 τ.μ. ή οικοπέδου, στο οποίο αντιστοιχεί κατοικία με εμβαδόν έως 200 τ.μ., ανεξάρτητα από την αξία τους και παρέχεται απαλλαγή, η οποία συνδέεται με την οικογενειακή κατάσταση του δικαιούχου και το είδος του αγοραζόμενου ακινήτου, ως εξής:

Για αγορά κατοικίας: Από άγαμο μέχρι του ποσού των 200.000 Ευρώ, από άγαμο που παρουσιάζει αναπηρία τουλάχιστον 67% από διανοητική καθυστέρηση ή φυσική αναπηρία μέχρι ποσού αξίας 250.000 Ευρώ, από έγγαμο μέχρι ποσού αξίας 250.000 Ευρώ, ενώ από έγγαμο που παρουσιάζει αναπηρία τουλάχιστον 67% από διανοητική καθυστέρηση ή φυσική αναπηρία μέχρι ποσού αξίας 275.000 Ευρώ. Το ποσό αυτό προσαυξάνεται κατά 25.000 Ευρώ για καθένα από τα δύο πρώτα τέκνα αυτού και κατά 30.000 Ευρώ για το τρίτο και καθένα από τα επόμενα τέκνα του.Για αγορά οικοπέδου: Από άγαμο μέχρι ποσού αξίας 50.000 Ευρώ, από έγγαμο μέχρι ποσού αξίας 100.000 Ευρώ. Το ποσό αυτό προσαυξάνεται κατά 10.000 Ευρώ για καθένα από τα δύο πρώτα τέκνα αυτού και κατά 15.000 Ευρώ για το τρίτο και καθένα από τα επόμενα τέκνα του.Αν η αξία του ακινήτου υπερβαίνει τα παραπάνω αφορολόγητα όρια, η απαλλαγή χορηγείται μέχρι του αντίστοιχου αφορολόγητου ποσού και για την επιπλέον αξία οφείλεται Φ.Μ.Α..Σε περίπτωση αγοράς κατοικίας, στο ποσό της απαλλαγής περιλαμβάνεται και η αξία μιας θέσης στάθμευσης και ενός αποθηκευτικού χώρου, για επιφάνεια εκάστου έως 20 τ.μ., εφόσον βρίσκονται στο ίδιο ακίνητο και αποκτώνται ταυτόχρονα με το ίδιο συμβόλαιο αγοράς. Τα ανωτέρω εφαρμόζονται σε αγορές πρώτης κατοικίας, η φορολογική υποχρέωση των οποίων γεννιέται από την 23-4-2010 και μετά. Σημειώνεται ότι η απαλλαγή από τον φόρο μεταβίβασης για αγορά κατοικίας ή οικοπέδου παρέχεται μία φορά. Απαλλαγή παρέχεται και για κάθε νέα αγορά ακινήτου, εφόσον αθροιστικά:

Τα ακίνητα που έχει στην κυριότητά του κατά τον χρόνο της νέας αγοράς ο αγοραστής, ο σύζυγος ή τα ανήλικα τέκνα τους, δεν πληρούν τις στεγαστικές ανάγκες της οικογένειάς τους και ο αγοραστής υποβάλει την οικεία δήλωση και καταβάλει εφάπαξ τον φόρο που αναλογεί στην αξία του ακινήτου που έτυχε της απαλλαγής.Ως αξία του ακινήτου λαμβάνεται η αξία που έχει αυτό κατά τον χρόνο της νέας απαλλαγής. Για τον υπολογισμό του φόρου γίνεται χρήση των συντελεστών που ίσχυαν κατά το χρόνο χορήγησης της πρώτης απαλλαγής και καταβάλλεται εφάπαξ, εκτός εάν ο φόρος που αναλογεί στην αξία του ακινήτου ή στο καταβληθέν τίμημα κατά τον χρόνο χορήγησης της πρώτης απαλλαγής είναι μεγαλύτερος, οπότε καταβάλλεται ο μεγαλύτερος αυτός φόρος.Η απαλλαγή αυτή παρέχεται και σε πρόσωπα τα οποία έτυχαν απαλλαγής από τον φόρο μεταβίβασης για απόκτηση στέγης μέχρι την 14.7.1980, καθώς και σε πρόσωπα τα οποία έτυχαν απαλλαγής από τον φόρο κληρονομιάς ή γονικής παροχής για απόκτηση πρώτης κατοικίας, εφόσον για τα πρόσωπα αυτά συντρέχουν οι προϋποθέσεις απαλλαγής και καταβληθεί ο οικείος φόρος κατά περίπτωση.''The New Daily Mail''

TheNewDailyMail

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

ΠΡΩΤΑΘΛΗΤΡΙΑ Η ΕΛ.ΑΣ ΣΤΟ TAE KWON DO

ΣΧΟΛΙΑΣΤΕ

![Έντονες αντιδράσεις για τη δήλωση Καζάκου: «Προδότες» οι νέοι που φεύγουν στο εξωτερικό [video]](https://images.newsnowgreece.com/102/1022263/entones-antidraseis-gia-ti-dilosi-kazakou-prodotes-oi-neoi-pou-fevgoun-sto-exoteriko-video-1-124x78.jpg)