2014-03-29 22:47:11

Αναλυτικές οδηγίες για την φορολογία, μισθωτών, συνταξιούχων, ελεύθερων επαγγελματιών το 2014 αλλά και την φορολόγηση των ενοικίων δίνει εγκύκλιος του γενικού γραμματέα Δημοσίων Εσόδων, Χάρη Θεοχάρη.

Πιο αναλυτικά, θεσπίζεται νέα κλίμακα για μισθωτούς και συνταξιούχους αποτελούμενη από τρία κλιμάκια, αντί των 8 που υπήρχαν μέχρι σήμερα, με ανώτερο συντελεστή 42% ο οποίος εφαρμόζεται για εισοδήματα πάνω από 42.000 ευρώ (αντί του 45% που εφαρμοζόταν για εισοδήματα πάνω από 100.000 ευρώ), η οποία έχει ως εξής:

Πως μειώνεται ο φόρος

•Για εισόδημα μέχρι και 21.000 ευρώ ο φόρος που προκύπτει με βάση την κλίμακα των μισθωτών και των συνταξιούχων μειώνεται κατά 2.100 ευρώ, εφόσον ο φόρος που προκύπτει είναι μικρότερος των 2.100 ευρώ τότε το ποσό μείωσης περιορίζεται στο ποσό του φόρου.

•Για εισόδημα πάνω από 21.000 ευρώ το προηγούμενο ποσό μείωσης 2.100, περιορίζεται κατά 100 ευρώ ανά 1.000 ευρώ εισοδήματος και μέχρι εξαντλήσεως του ποσού των 2.100 ευρώ

. Διευκρινίζεται, ότι για εισοδήματα που υπερβαίνουν τις 21.000, 22.000, 23.000, 24.000, …, 41.000, προκειμένου για τον τελικό υπολογισμό του φόρου κατά την εκκαθάριση της δήλωσης, ο περιορισμός της μείωσης του φόρου με βάση την περ.β΄ της παρ.2 του άρθρου 9 εφαρμόζεται αναλογικά σύμφωνα με το ύψος του δηλωθέντος εισοδήματος. Έτσι, για δηλωθέν εισόδημα 25.000 ευρώ βάσει της παρ.2 του άρθρου 9 αντιστοιχεί μείωση 1.700 ευρώ και ο τελικός φόρος που προκύπτει είναι 3.800 ευρώ (5.500 – 1.700). Για δηλωθέν εισόδημα 26.000 ευρώ ο τελικός φόρος είναι 4.220 ευρώ (5.820 - 1.600). Για δηλωθέν εισόδημα 25.300 ευρώ ο τελικός φόρος είναι 3.926 ευρώ (5.596 - 1.670). Η μείωση των 1.670 ευρώ προκύπτει αν αφαιρέσουμε από το ποσό των 1.700 ευρώ που αντιστοιχεί σε εισόδημα 25.000 ευρώ, το ποσό των 30 ευρώ που αντιστοιχεί σε εισόδημα 300 ευρώ.

•Για τις νέες ατομικές εμπορικές επιχειρήσεις ή νέους ελεύθερους επαγγελματίες με πρώτη δήλωση έναρξης επιτηδεύματος από 1η Ιανουαρίου 2013 και για τα τρία πρώτα έτη άσκησης της δραστηριότητας τους ο φορολογικός συντελεστής του πρώτου κλιμακίου της παραπάνω κλίμακας μειώνεται κατά πενήντα τοις εκατό (50%) και εφόσον το εισόδημα της δραστηριότητας αυτής (από εμπορικές επιχειρήσεις ή ελευθέριο επάγγελμα) δεν υπερβαίνει τις 10.000 ευρώ.

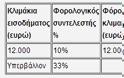

Τα εισοδήματα Α’ κατηγορίας από ενοίκια και της Γ’ κατηγορίας από κινητές αξίες, φορολογούνται με την παρακάτω κλίμακα:

Να σημειωθεί ότι τα εισοδήματα από ενοίκια και από κινητές αξίες δεν φορολογούνται αυτοτελώς με την ανωτέρω κλίμακα αλλά αθροίζονται για να υπολογισθεί ο συνολικός φόρος.

ΠΑΡΑΔΕΙΓΜΑΤΑ

Παράδειγμα 1ο: Ένας φορολογούμενος με εισόδημα 15.000 ευρώ καλείται να πληρώσει με βάση την κλίμακα ως εξής: 15.000 επί φορολογικό συντελεστή 22%= 3.300 ευρώ. Ο φόρος μπορεί να μειωθεί κατά 2.100 ευρώ για εισόδημα έως και τις 21.000 ευρώ ΜΟΝΟ στην περίπτωση που ο φόρος που προκύπτει είναι μικρότερος των 2.100 ευρώ τότε το ποσό μείωσης περιορίζεται στο ποσό του φόρου.

Έτσι ο φόρος μειώνεται τελικά σε 1.200 ευρώ (3.300-2.100=1.200) μόνο στην περίπτωση που ο φορολογούμενος δώσει στην εφορία αποδείξεις αξίας 3.750 ευρώ. Οι αποδείξεις υπολογίζεται ως εξής: 15.000 επί φορολογικό συντελεστή 25%=3.750.

Στην περίπτωση που ο φορολογούμενος δηλώνει μικρότερο ποσό αποδείξεων, για παράδειγμα 1.750 ευρώ, τότε η διαφορά μεταξύ του ελάχιστου απαιτούμενου και του δηλωθέντος ποσού αποδείξεων πολλαπλασιαζόμενη με συντελεστή 22% μας δίνει (3.750-1.750)*22%=2.000*22%=440 ευρώ. Ο φόρος που προκύπτει μετά τη μείωση των 2.100 ευρώ, προσαυξάνεται κατά 440 ευρώ και γίνεται 1.200+440=1.640 ευρώ.

Παράδειγμα 2ο: Ένας φορολογούμενος δηλώνει εισόδημα 30.000 ευρώ. Για αυτό το εισόδημα ο φόρος που προκύπτει βάσει της κλίμακας μισθωτών και συνταξιούχων είναι (30.000-25.000)*32%+5.500=7.100 ευρώ.

Ο φόρος μπορεί να μειωθεί ως εξής: Κατά (2.100-900) 1.200 ευρώ ώστε ο φόρος να διαμορφωθεί τελικά σε 5.900 ευρώ (7.100-1.200) μόνο εφόσον ο φορολογούμενος προσκομίσει ελάχιστο ποσό αποδείξεων 30.000*25%=7.500 ευρώ.

Στην περίπτωση που ο φορολογούμενος δηλώνει π.χ. ποσό αποδείξεων 1.000 ευρώ, τότε η διαφορά μεταξύ του ελάχιστου απαιτούμενου και του δηλωθέντος ποσού αποδείξεων πολλαπλασιαζόμενη με συντελεστή 22% μας δίνει (7.500- 1.000)*22%=6.500*22%=1.430 ευρώ. Ο φόρος που προκύπτει μετά τη μείωση των 1.200 ευρώ, προσαυξάνεται κατά 1.430 ευρώ και γίνεται 5.900+1.430=7.330 ευρώ.

Παράδειγμα 3ο: Φορολογούμενος δηλώνει εισόδημα από μισθωτές υπηρεσίες 48.000 ευρώ. Για αυτό το εισόδημα ο φόρος που προκύπτει βάσει της κλίμακας μισθωτών και συνταξιούχων είναι (48.000-42.000)*42%+10.940=13.460 ευρώ.

Επειδή η μείωση του φόρου εξαντλείται στα 42.000 ευρώ, για το ανωτέρω εισόδημα των 48.000 ευρώ ο φόρος των 13.460 ευρώ και δεν μπορεί να μειωθεί άλλο.

Για το εισόδημα των 48.000 ευρώ το ελάχιστο ποσό αποδείξεων που απαιτείται να προσκομιστεί σύμφωνα με τα ανωτέρω είναι 48.000*25%=12.000 ευρώ, το οποίο, βάσει των διατάξεων, περιορίζεται στα 10.500 (42.000*25%) ευρώ.

Στην περίπτωση που ο φορολογούμενος δεν δηλώσει καθόλου ποσό αποδείξεων, τότε η διαφορά μεταξύ του ελάχιστου απαιτούμενου και του μη δηλωθέντος (μηδενικού) ποσού αποδείξεων πολλαπλασιαζόμενη με συντελεστή 22% μας δίνει (10.500- 0)*22%=10.500*22%=2.310 ευρώ. Στην περίπτωση αυτή, ο φόρος των 13.460 ευρώ, προσαυξάνεται κατά 2.310 ευρώ και γίνεται 13.460+2.310=15.770 ευρώ.

Real.gr

ΠΗΓΗ: http://www.madata.gr/epikairotita/economy/338044.html

Πιο αναλυτικά, θεσπίζεται νέα κλίμακα για μισθωτούς και συνταξιούχους αποτελούμενη από τρία κλιμάκια, αντί των 8 που υπήρχαν μέχρι σήμερα, με ανώτερο συντελεστή 42% ο οποίος εφαρμόζεται για εισοδήματα πάνω από 42.000 ευρώ (αντί του 45% που εφαρμοζόταν για εισοδήματα πάνω από 100.000 ευρώ), η οποία έχει ως εξής:

Πως μειώνεται ο φόρος

•Για εισόδημα μέχρι και 21.000 ευρώ ο φόρος που προκύπτει με βάση την κλίμακα των μισθωτών και των συνταξιούχων μειώνεται κατά 2.100 ευρώ, εφόσον ο φόρος που προκύπτει είναι μικρότερος των 2.100 ευρώ τότε το ποσό μείωσης περιορίζεται στο ποσό του φόρου.

•Για εισόδημα πάνω από 21.000 ευρώ το προηγούμενο ποσό μείωσης 2.100, περιορίζεται κατά 100 ευρώ ανά 1.000 ευρώ εισοδήματος και μέχρι εξαντλήσεως του ποσού των 2.100 ευρώ

•Για τις νέες ατομικές εμπορικές επιχειρήσεις ή νέους ελεύθερους επαγγελματίες με πρώτη δήλωση έναρξης επιτηδεύματος από 1η Ιανουαρίου 2013 και για τα τρία πρώτα έτη άσκησης της δραστηριότητας τους ο φορολογικός συντελεστής του πρώτου κλιμακίου της παραπάνω κλίμακας μειώνεται κατά πενήντα τοις εκατό (50%) και εφόσον το εισόδημα της δραστηριότητας αυτής (από εμπορικές επιχειρήσεις ή ελευθέριο επάγγελμα) δεν υπερβαίνει τις 10.000 ευρώ.

Τα εισοδήματα Α’ κατηγορίας από ενοίκια και της Γ’ κατηγορίας από κινητές αξίες, φορολογούνται με την παρακάτω κλίμακα:

Να σημειωθεί ότι τα εισοδήματα από ενοίκια και από κινητές αξίες δεν φορολογούνται αυτοτελώς με την ανωτέρω κλίμακα αλλά αθροίζονται για να υπολογισθεί ο συνολικός φόρος.

ΠΑΡΑΔΕΙΓΜΑΤΑ

Παράδειγμα 1ο: Ένας φορολογούμενος με εισόδημα 15.000 ευρώ καλείται να πληρώσει με βάση την κλίμακα ως εξής: 15.000 επί φορολογικό συντελεστή 22%= 3.300 ευρώ. Ο φόρος μπορεί να μειωθεί κατά 2.100 ευρώ για εισόδημα έως και τις 21.000 ευρώ ΜΟΝΟ στην περίπτωση που ο φόρος που προκύπτει είναι μικρότερος των 2.100 ευρώ τότε το ποσό μείωσης περιορίζεται στο ποσό του φόρου.

Έτσι ο φόρος μειώνεται τελικά σε 1.200 ευρώ (3.300-2.100=1.200) μόνο στην περίπτωση που ο φορολογούμενος δώσει στην εφορία αποδείξεις αξίας 3.750 ευρώ. Οι αποδείξεις υπολογίζεται ως εξής: 15.000 επί φορολογικό συντελεστή 25%=3.750.

Στην περίπτωση που ο φορολογούμενος δηλώνει μικρότερο ποσό αποδείξεων, για παράδειγμα 1.750 ευρώ, τότε η διαφορά μεταξύ του ελάχιστου απαιτούμενου και του δηλωθέντος ποσού αποδείξεων πολλαπλασιαζόμενη με συντελεστή 22% μας δίνει (3.750-1.750)*22%=2.000*22%=440 ευρώ. Ο φόρος που προκύπτει μετά τη μείωση των 2.100 ευρώ, προσαυξάνεται κατά 440 ευρώ και γίνεται 1.200+440=1.640 ευρώ.

Παράδειγμα 2ο: Ένας φορολογούμενος δηλώνει εισόδημα 30.000 ευρώ. Για αυτό το εισόδημα ο φόρος που προκύπτει βάσει της κλίμακας μισθωτών και συνταξιούχων είναι (30.000-25.000)*32%+5.500=7.100 ευρώ.

Ο φόρος μπορεί να μειωθεί ως εξής: Κατά (2.100-900) 1.200 ευρώ ώστε ο φόρος να διαμορφωθεί τελικά σε 5.900 ευρώ (7.100-1.200) μόνο εφόσον ο φορολογούμενος προσκομίσει ελάχιστο ποσό αποδείξεων 30.000*25%=7.500 ευρώ.

Στην περίπτωση που ο φορολογούμενος δηλώνει π.χ. ποσό αποδείξεων 1.000 ευρώ, τότε η διαφορά μεταξύ του ελάχιστου απαιτούμενου και του δηλωθέντος ποσού αποδείξεων πολλαπλασιαζόμενη με συντελεστή 22% μας δίνει (7.500- 1.000)*22%=6.500*22%=1.430 ευρώ. Ο φόρος που προκύπτει μετά τη μείωση των 1.200 ευρώ, προσαυξάνεται κατά 1.430 ευρώ και γίνεται 5.900+1.430=7.330 ευρώ.

Παράδειγμα 3ο: Φορολογούμενος δηλώνει εισόδημα από μισθωτές υπηρεσίες 48.000 ευρώ. Για αυτό το εισόδημα ο φόρος που προκύπτει βάσει της κλίμακας μισθωτών και συνταξιούχων είναι (48.000-42.000)*42%+10.940=13.460 ευρώ.

Επειδή η μείωση του φόρου εξαντλείται στα 42.000 ευρώ, για το ανωτέρω εισόδημα των 48.000 ευρώ ο φόρος των 13.460 ευρώ και δεν μπορεί να μειωθεί άλλο.

Για το εισόδημα των 48.000 ευρώ το ελάχιστο ποσό αποδείξεων που απαιτείται να προσκομιστεί σύμφωνα με τα ανωτέρω είναι 48.000*25%=12.000 ευρώ, το οποίο, βάσει των διατάξεων, περιορίζεται στα 10.500 (42.000*25%) ευρώ.

Στην περίπτωση που ο φορολογούμενος δεν δηλώσει καθόλου ποσό αποδείξεων, τότε η διαφορά μεταξύ του ελάχιστου απαιτούμενου και του μη δηλωθέντος (μηδενικού) ποσού αποδείξεων πολλαπλασιαζόμενη με συντελεστή 22% μας δίνει (10.500- 0)*22%=10.500*22%=2.310 ευρώ. Στην περίπτωση αυτή, ο φόρος των 13.460 ευρώ, προσαυξάνεται κατά 2.310 ευρώ και γίνεται 13.460+2.310=15.770 ευρώ.

Real.gr

ΠΗΓΗ: http://www.madata.gr/epikairotita/economy/338044.html

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Γεωργιάδης: Η απεργία πρέπει να λήξει

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

ΚΑΖΑΖΗΣ : ΣΤΗΝ ΚΟΡΥΦΗ ΕΩΣ ΤΟ ΤΕΛΟΣ!

ΣΧΟΛΙΑΣΤΕ