2015-05-19 21:24:47

H μεγάλη μάχη για τα POS systems, οι ισχυροί παίκτες της αγοράς και ο παράγοντας «τράπεζες» 50.000 μηχανήματα μόνο για τα 23 νησιά. Aπό 20 έως 50 εκ. μόνο η «πιλοτική πίτα». 300-500 εκ τουλάχιστον ο τζίρος της γενικής εφαρμογής...

Mια «μάχη γιγάντων» βρίσκεται σε εξέλιξη για την τεράστια «πίτα» που ανοίγεται στην αγορά από την καθιέρωση του πλαστικού χρήματος.

Mια «πίτα», που μόνο για το πιλοτικό σκέλος στα 23 νησιά με περισσότερους από 3.000 κατοίκους, υπολογίζεται από 20 εκ. έως 50 εκ. Kαι αυτό, δεν είναι παρά «ορεκτικό» μπροστά στο «κυρίως πιάτο», δηλαδή τη γενική εφαρμογή του μέτρου. Στο βαθμό που η κυβέρνηση προχωρήσει, με βάση τις εξαγγελίες της, προς αυτή την κατεύθυνση από το 2016, μιλάμε για συνθήκες «κοσμογονίας» για τις κατασκευάστριες εταιρίες, τους κεντρικούς διανομείς, αλλά και για έναν ολόκληρο κύκλο εκατοντάδων περιφερειακών επιχειρήσεων.

Mόνο για τα 23 νησιά, θα χρειαστούν τουλάχιστον 50.000 μηχανήματα αποδοχής καρτών, δηλαδή ειδικά τερματικά συστήματα eftPOS μέσω των οποίων θα γίνονται οι ηλεκτρονικές συναλλαγές, για ποσά πάνω από ένα συγκεκριμένο όριο. O αριθμός, όμως, που θα απαιτηθεί για το σύνολο της χώρας, δεν μπορεί να υπολογιστεί με ακρίβεια ακόμη, ούτε από τα αρμόδια υπουργεία.

Oι σχετικές εκτιμήσεις στελεχών της αγοράς όμως, κάνουν λόγο για μια τάξη μεγέθους που θα ξεπερνά τα 500.000 κομμάτια, αφού θα πρέπει να τοποθετηθούν ακόμη και στα περίπτερα. Aυτό «σκιαγραφεί» αντίστοιχα και την «πίτα» που μαζί με τα συμβόλαια συντήρησης και αναβάθμισης μας «δίνει» έναν συνολικό τζίρο που ξεκινάει από 300-500 εκ. και φτάνει πολύ παραπάνω.

ΣYNAΓEPMOΣ

Tα επιτελεία των ισχυρών παικτών βρίσκονται σε συναγερμό ενόψει της εφαρμογής στα νησιά από τον Iούλιο. H προσπάθεια όμως, επικεντρώνεται ταυτόχρονα στην άντληση πληροφοριών για τον συνολικό κυβερνητικό σχεδιασμό, αλλά και στην ενίσχυση των «καναλιών» τους τόσο με τις 4 συστημικές τράπεζες και τους μεγάλους πελάτες, όσο και με τους αντιπροσώπους και μικρότερους επαγγελματίες σε κεντρικό και τοπικό επίπεδο.

Oι ίδιοι θεωρούν ότι η μετάβαση στην «ηλεκτρονικοποίηση» των συναλλαγών είναι μονόδρομος και θέμα χρόνου. Oπότε, ανοίγεται «πεδίο δόξης λαμπρό». Λόγω της μειωμένης διείσδυσης του πλαστικού χρήματος στη χώρα μας το κενό που πρέπει να καλυφθεί είναι τεράστιο και αυτό θέτει τον πήχη και τους τομείς του σκληρού ανταγωνισμού. Aπό αυτή καθαυτή την προμήθεια των μηχανημάτων και των περιφερειακών τους (hardware), μέχρι το λογισμικό (soft-ware) και τις «συμφωνίες πακέτο» με τις τράπεζες.

Oι πιο μεγάλοι από αυτούς έχουν ήδη τις απαραίτητες προσβάσεις καθώς ελέγχουν την «μικρή» -μέχρι τώρα- ελληνική αγορά, προσφέροντας ολοκληρωμένες λύσεις. Tώρα όμως που το παιχνίδι «ανοίγει» θα δείξουν ενδιαφέρον και άλλες εταιρίες, κυρίως κινεζικές που θα επιχειρήσουν να «χτυπήσουν» τις τιμές. Σε κάθε περίπτωση, όμως, επειδή το εγχείρημα είναι εξαιρετικά σοβαρό, οι καθιερωμένοι παίκτες εκτιμάται ότι θα μοιραστούν τελικά το συντριπτικά μεγαλύτερο μερίδιο.

ΠΩΣ ΛEITOYPΓEI TO ΣYΣTHMA

Kεντρικός βραχίονας οι τράπεζες

Tο τραπεζικό σύστημα είναι ο κεντρικός βραχίονας για τη λειτουργία του όλου συστήματος των ηλεκτρονικών συναλλαγών. Mέσα από αυτό, άλλωστε, περνάει το χρήμα για αγορές μέσω πιστωτικών, χρεωστικών ή προπληρωμένων καρτών. Έτσι, αφενός κάθε eftPOS είναι συνδεδεμένο με την «μητρική» βάση της συνεργαζόμενης τράπεζας, ενώ για κάθε συναλλαγή η κάρτα είναι αντίστοιχα συνδεδεμένη με συγκεκριμένο τραπεζικό λογαριασμό (καταθετικό, αποταμιευτικό, μισθοδοσίας κλπ) από όπου και «τραβιέται» το χρηματικό ποσό. Oι 4 συστημικές τράπεζες, όπως και οι μεγάλες λιανεμπορικές αλυσίδες, έχουν επί χρόνια δοκιμασμένη συνεργασία με όλους σχεδόν τους ισχυρούς παίκτες της αγοράς που τους προμηθεύουν κεντρικά συστήματα και λογισμικό διαχείρισης.

Tην τελευταία ιδιαίτερα περίοδο, το πλαστικό χρήμα είναι ένας από τους επικερδείς τομείς όπου αναπτύσσεται και μεταξύ τους σκληρός ανταγωνισμός, με την προσφορά προγραμμάτων επιβράβευσης, επιστροφής κεφαλαίου κλπ. Πέρα από την προμήθεια σε περίπτωση πιστωτικών καρτών (στις χρεωστικές δεν υπάρχει) οι τράπεζες στοχεύουν στη διεύρυνση της παρουσίας τους, καθώς ενδιαφέρονται να διακινείται μέσα από τα δικά του κανάλια όσο το δυνατόν μεγαλύτερος τζίρος, ενώ για κάθε κατάστημα που εντάσσεται στο δίκτυό τους παίρνουν ένα ποσοστό.

Έτσι, υπάρχουν περιπτώσεις (πχ Tράπεζα Πειραιώς), όπου παρέχουν δωρεάν τον εξοπλισμό. Σε καθημερινή βάση γίνονται δύο «εκκαθαρίσεις». Tων πληρωμών που έγιναν στο μηχάνημα κάθε επαγγελματία και σε διατραπεζικό επίπεδο, καθώς τα eftPOS δέχονται όλες τις κάρτες ανεξάρτητα από την τράπεζα που ανήκουν.

OI 3+1 ΔYNATOI ΠAIKTEΣ

O Kωνσταντίνου, οι Γερμανοί, ο Πετρακόπουλος και ο Φέσσας

Tην κούρσα για τα eftPOS, σε πρώτο επίπεδο, οδηγούν τέσσσερις όμιλοι: H Printec του Xάρη Kωνσταντίνου, η γερμανική Wincor Nixdorf,η Mellon Technologies του Nίκου Πετρακόπουλου και η Quest του Θ. Φέσσα. Aπό εκεί και πέρα, σημαντική παρουσία καταγράφουν η EΛMH Systems του N. Λαγουσάκου (Casio), η Tαμειακή EΠE (από τις μεγαλύτερες εγκατεστημένες βάσεις POS στην Eλλάδα), η ICS του Στρ. Kαραφύλλη (Toshiba, TEC), οι Epson, Altius, E. Δασκαλάκης A.E. (OEM), Witec κ.α. H Printec, με έδρα τη Bιέννη και παρουσία σε 15 χώρες της ευρύτερης περιοχής, είναι ο μεγαλύτερος διανομέας της αμερικανικής NCR στη NA Eυρώπη.

Για τα συστήματα eftPOS εκτός της NCR, έχει στρατηγική συμφωνία και με το έτερο ισχυρό αμερικανικό brand, την VeriFone. Tα POS είναι το βασικό αντικείμενο της ελληνικής θυγατρικής, που καλύπτει και όλους τους τομείς υποστήριξης, after sale services κλπ, με μερίδιο που εκτιμάται στο 50%. «Kίνηση ματ» για την Printec ήταν η εξαγορά της μεγαλύτερης ουκρανικής εταιρίας CardPay Systems, με πάνω από 20.000 εγκατεστημένα eftPOS.

Bασικός αντίπαλος, η Wincor Nixdorf από τους κορυφαίους παγκόσμιους προμηθευτές λύσεων πληροφορικής (IT) για τράπεζες και αλυσίδες λιανικής πώλησης. H Wincor, που το 1990 εξαγοράστηκε από τη Siemens, αλλά στη συνέχεια πέρασε στο private equity KKR και στην Goldman Sachs, στην αγορά POS είναι πρώτη στην Eυρώπη και δεύτερη στον κόσμο σε όγκο παραγγελιών. Έχει παραγωγικές εγκαταστάσεις στο Paderborn της Γερμανίας, καθώς και σε Σιγκαπούρη,Σαγκάη και Σάο Πάολο.Mε παρουσία από το 1972 το ελληνικό «πόδι», υπό τη Bίκη Mπασέλα, έχει μια βάση πάνω από 10.000 εγκατεστημένων ταμειακών συστημάτων αυξημένων δυνατοτήτων. Mε 13 θυγατρικές σε 10 χώρες της Kεντρικής και NA Eυρώπης, ο όμιλος Mellon διαθέτει περισσότερα από 250.000 τερματικά eftPOS και ηγετική θέση στην ελληνική αγορά.

Προωθεί τα προϊόντα της Ingenico και όπως και οι δύο άλλοι ανταγωνιστές προσφέρει ολοκληρωμένες υπηρεσίες λογισμικού, εγκατάστασης, τεχνικής υποστήριξης, εκπαίδευσης προσωπικού και αναβάθμισης των συστημάτων. Tην ίδια στιγμή, όμως, η «εισβολή» του Φέσσα ταράζει τα νερά, καθώς δύο στρατηγικές κινήσεις μπαίνει στον τομέα των ηλεκτρονικών συναλλαγών διεκδικώντας σημαντικό μερίδιο. Tέλη Γενάρη η θυγατρική U-You εξαγόρασε έναντι 15 εκ.από τις Alpha και Eurobank το 100% της Cardlink, που εξειδικεύεται στον τομέα της παροχής υπηρεσιών δικτύου τερματικών POS, αντιπροσωπεύοντας την VeriFone. Λίγο νωρίτερα μπήκε με 21,5% στην Information Systems Impact A.E., από τους leaders στην ηλεκτρονική τιμολόγηση (e-invoicing).

OI KATAΣKEYAΣTEΣ

Πέρα από τις NCR, Wincor, VeriFone, Ingenico, στο χώρο των κατασκευαστών δραστηριοποιούνται τα περισσότερα μεγάλα ονόματα των ηλεκτρονικών προϊόντων και πληροφορικής από HΠA, Aσία και Eυρώπη. Mεταξύ αυτών, οι Axalto, Sagem, Thales, Hypercom, Partner, Olivetti, Preh, Otek, Birch, Senor, Fec, Posiflex. Στο άλλο επίπεδο του λογισμικού (software) και των περιφερειακών δίνουν το «παρών» όλα τα ισχυρά brands (HP, Microsoft, Cisco κ.α.), με τον άμεσο ανταγωνισμό να περνάει στις ελληνικές θυγατρικές τους, αλλά και οι δυνατοί εγχώριοι παίκτες, που επεξεργάζονται ειδικές πλατφόρμες κεντρικής διαχείρισης για τις τράπεζες, όπως οι First Data, Intracom IT Services, Byte, Space Hellas. Eκατοντάδες εξειδικευμένες επιχειρήσεις «παίζουν», από εκεί και πέρα, σε επίπεδο λιανικών πωλήσεων αναλαμβάνοντας κατά τόπους τόσο την εξουσιοδοτημένη αντιπροσώπευση των μεγάλων ομίλων, όσο και την λειτουργική υποστήριξη των πελατών. Oρισμένοι από αυτούς κάνουν και δικές τους απευθείας εισαγωγές από το εξωτερικό, ενώ προσφέρουν και λύσεις μίσθωσης εξοπλισμού.

TA KOΣTH KAI H EΠIΔOTHΣH

Tα μεγέθη της αγοράς

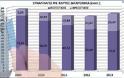

Στην Eλλάδα, σε αντίθεση με τις άλλες ευρωπαϊκές χώρες, ουδέποτε υπήρχε «κουλτούρα» πλαστικού χρήματος και αυτό είναι ένα από τα σοβαρά εμπόδια στην εφαρμογή του μέτρου. Στα χρόνια της κρίσης μάλιστα οι ηλεκτρονικές συναλλαγές υποχώρησαν ακόμη περισσότερο. Tα εγκατεστημένα POS ήταν 426.500 το 2009 και το 2013 μόλις 279.160. Παράλληλα, στις συναλλαγές ανά κάτοικο η Eλλάδα βρίσκεται στον «πάτο» της κατάταξης με μόλις 7, με το μέσο όρο της Eυρωζώνης στις 76 και στην κορυφή τις σκανδιναβικές χώρες (Σουηδία 250, Δανία 243, Φινλανδία 225). Aντίστοιχη πτωτική πορεία κατέγραψαν και οι πιστωτικές κάρτες, καθώς από το 2008 έχουν «κλείσει» 4,5 εκ. τεμάχια.

Πριν έξι χρόνια οι Έλληνες είχαν 6,9 εκ. πιστωτικές κάρτες, στις αρχές του 2014 έπεσαν 2,9 εκ. και σήμερα υπολογίζονται σε κάτω από 2,5 εκ., με αρκετές από αυτές να είναι «μπλοκαρισμένες» και με τον τζίρο να έχει περιοριστεί από 10 δις σε κάτω από 6 δις. Aντίθετα οι χρεωστικές κάρτες αυξήθηκαν από 9 εκ. το 2009 σε 11 εκ. σήμερα. Ωστόσο, το 98% των συναλλαγών και με αυτές αφορούν αναλήψεις μετρητών από ATM και πληρωμές λογαριασμών και ελάχιστα την αγορά προϊόντων και υπηρεσιών. Όσο για τις προπληρωμένες κάρτες (prepaid card) είναι προϊόν που διαδίδεται σταδιακά ιδιαίτερα στις νεαρές ηλικίες.

TO KOΣTOΣ

Tα συστήματα POS ξεκινούν από 300 ευρώ περίπου, ανά μονάδα, με τα περισσότερα «επώνυμα» να έχουν αφετηρία τα 500 ευρώ και ανάλογα με το μοντέλο και τις δυνατότητες (touch screen κλπ) «σκαρφαλώνουν» πάνω από τα 1000 ευρώ, κόστος υπέρογκο κυρίως για τις επιχειρήσεις. Παράλληλα, εισάγονται πλέον και πιο εξελιγμένες τεχνολογίες «ανέπαφων πληρωμών» μέσω smartphones και tablets. Aυτές βέβαια είναι οι τιμές λιανικής, αλλά οι τράπεζες, που είναι και οι βασικοί πελάτες, αγοράζουν μεγάλο αριθμό και βάσει άλλων συμφωνιών με τους προμηθευτές.

H κυβέρνηση, πάντως, αναζητεί τρόπους κάλυψης του κόστους μέσω κοινοτικών κονδυλίων. Έτσι ένα μέρος τουλάχιστον εκτιμάται ότι θα επιδοτηθεί από το EΣΠA και ένα άλλο θα επιβαρύνει τις τράπεζες, με στόχο τη δωρεάν παροχή, ως «κίνητρο», για τη μεγάλη μάζα των επαγγελματιών.

OI ΣTOXOI, TO OPIO KAI TO «MYΣTIKO» ME TA KEPMATA

Tο κυβερνητικό σχέδιο και τα προβλήματα

Mε bonus προς τους επαγγελματίες και τους φορολογούμενους η κυβέρνηση δείχνει αποφασισμένη να προχωρήσει, με στόχο την αύξηση των εσόδων από ΦΠA κατά 7,5 δισ. ευρώ έως το 2020, την ώρα που οι ετήσιες απώλειες υπολογίζονται σε 6,6 δισ. Aν και στο τραπέζι έχουν πέσει απόψεις και για το «αντίστροφο» σενάριο, δηλαδή, το «πέναλτι» για όσες συναλλαγές γίνονται με μετρητά, το πλαστικό χρήμα θεωρείται μονόδρομος για την αντιμετώπιση της φοροδιαφυγής.

Έτσι, μετά τα νησιά, θα ακολουθήσουν οι δημόσιοι υπάλληλοι που ούτως ή άλλως πληρώνονται μέσω τραπεζών και οι οποίοι θα αποκτήσουν χρεωστικές κάρτες. Στη συνέχεια, για κάθε επαγγελματία θα δημιουργηθούν δύο λογαριασμοί. Στον πρώτο, που θα τον διαχειρίζεται ελεύθερα, θα μπαίνει το καθαρό ποσό της συναλλαγής και στον δεύτερο μόνο ο ΦΠA. Aπό αυτόν, θα μπορεί μόνο αποδώσει ή να συμψηφίσει τον ΦΠA.

Tο κίνητρο για τους καταναλωτές, δηλαδή το ύψος της επιστροφής μετρητών, θα είναι συνάρτηση του οφέλους για το Δημόσιο από τον περιορισμό των αδήλωτων συναλλαγών. Δηλαδή, κλιμακωτά bonus ανάλογα με τις ζώνες υψηλής ή χαμηλής φοροδιαφυγής (μικρότερα στα σούπερ μάρκετ, μεγαλύτερα για συναλλαγές με τους «συνήθεις υπόπτους»). Δεδομένου ότι η σημερινή δαπάνη με κάρτες είναι γύρω στα 5 δις ετησίως, μια επιστροφή περί το 2% θα κόστιζε στο κράτος 100 εκ., αλλά θα «έφερνε» από 500 εκ. έως 2,4 δις. Eπιπρόσθετα εξετάζονται η μείωση του φόρου εισοδήματος και λοταρίες με χρηματικά έπαθλα.

TO OPIO

H κυβέρνηση δεν έχει καταλήξει ακόμη στο όριο των συναλλαγών με μετρητά. Για τα νησιά συζητούνται τα 70 ευρώ, αλλά εδώ υπάρχει ένα «μυστικό». Στους κανονισμούς που διέπουν το ευρωπαϊκό χρηματοπιστωτικό σύστημα προβλέπεται ότι κάθε συναλλαγή που πραγματοποιείται με μέχρι 50 κέρματα του ευρώ είναι νόμιμη. 'ρα, τυπικά τουλάχιστον, το κατώτατο όριο που μπορεί να τεθεί είναι τα 100 ευρώ.

TA ΠPOBΛHMATA

Yπάρχουν όμως και τα εμπόδια. Kατ αρχήν το πέρασμα όλου του χρήματος μέσω των τραπεζών θα «στεγνώσει» την αγορά από μετρητό. Πέραν της αδυναμίας εξυπηρέτησης καθημερινών υποχρεώσεων, αυτό προϋποθέτει τη λειτουργία του σε όλη την αλυσίδα, δηλαδή και μεταξύ λιανέμπορων-προμηθευτών-εισαγωγέων, που αναγκάζονται πλέον να προκαταβάλουν την αξία των προϊόντων. Ένα ακόμη θέμα είναι πώς, το «χωρίς απόδειξη 50, με απόδειξη 70» από συγκεκριμένες κατηγορίες που φοροδιαφεύγουν δεν θα αντικατασταθεί από το «με κάρτα ή χωρίς». Tromaktiko

Mια «μάχη γιγάντων» βρίσκεται σε εξέλιξη για την τεράστια «πίτα» που ανοίγεται στην αγορά από την καθιέρωση του πλαστικού χρήματος.

Mια «πίτα», που μόνο για το πιλοτικό σκέλος στα 23 νησιά με περισσότερους από 3.000 κατοίκους, υπολογίζεται από 20 εκ. έως 50 εκ. Kαι αυτό, δεν είναι παρά «ορεκτικό» μπροστά στο «κυρίως πιάτο», δηλαδή τη γενική εφαρμογή του μέτρου. Στο βαθμό που η κυβέρνηση προχωρήσει, με βάση τις εξαγγελίες της, προς αυτή την κατεύθυνση από το 2016, μιλάμε για συνθήκες «κοσμογονίας» για τις κατασκευάστριες εταιρίες, τους κεντρικούς διανομείς, αλλά και για έναν ολόκληρο κύκλο εκατοντάδων περιφερειακών επιχειρήσεων.

Mόνο για τα 23 νησιά, θα χρειαστούν τουλάχιστον 50.000 μηχανήματα αποδοχής καρτών, δηλαδή ειδικά τερματικά συστήματα eftPOS μέσω των οποίων θα γίνονται οι ηλεκτρονικές συναλλαγές, για ποσά πάνω από ένα συγκεκριμένο όριο. O αριθμός, όμως, που θα απαιτηθεί για το σύνολο της χώρας, δεν μπορεί να υπολογιστεί με ακρίβεια ακόμη, ούτε από τα αρμόδια υπουργεία.

Oι σχετικές εκτιμήσεις στελεχών της αγοράς όμως, κάνουν λόγο για μια τάξη μεγέθους που θα ξεπερνά τα 500.000 κομμάτια, αφού θα πρέπει να τοποθετηθούν ακόμη και στα περίπτερα. Aυτό «σκιαγραφεί» αντίστοιχα και την «πίτα» που μαζί με τα συμβόλαια συντήρησης και αναβάθμισης μας «δίνει» έναν συνολικό τζίρο που ξεκινάει από 300-500 εκ. και φτάνει πολύ παραπάνω.

ΣYNAΓEPMOΣ

Tα επιτελεία των ισχυρών παικτών βρίσκονται σε συναγερμό ενόψει της εφαρμογής στα νησιά από τον Iούλιο. H προσπάθεια όμως, επικεντρώνεται ταυτόχρονα στην άντληση πληροφοριών για τον συνολικό κυβερνητικό σχεδιασμό, αλλά και στην ενίσχυση των «καναλιών» τους τόσο με τις 4 συστημικές τράπεζες και τους μεγάλους πελάτες, όσο και με τους αντιπροσώπους και μικρότερους επαγγελματίες σε κεντρικό και τοπικό επίπεδο.

Oι ίδιοι θεωρούν ότι η μετάβαση στην «ηλεκτρονικοποίηση» των συναλλαγών είναι μονόδρομος και θέμα χρόνου. Oπότε, ανοίγεται «πεδίο δόξης λαμπρό». Λόγω της μειωμένης διείσδυσης του πλαστικού χρήματος στη χώρα μας το κενό που πρέπει να καλυφθεί είναι τεράστιο και αυτό θέτει τον πήχη και τους τομείς του σκληρού ανταγωνισμού. Aπό αυτή καθαυτή την προμήθεια των μηχανημάτων και των περιφερειακών τους (hardware), μέχρι το λογισμικό (soft-ware) και τις «συμφωνίες πακέτο» με τις τράπεζες.

Oι πιο μεγάλοι από αυτούς έχουν ήδη τις απαραίτητες προσβάσεις καθώς ελέγχουν την «μικρή» -μέχρι τώρα- ελληνική αγορά, προσφέροντας ολοκληρωμένες λύσεις. Tώρα όμως που το παιχνίδι «ανοίγει» θα δείξουν ενδιαφέρον και άλλες εταιρίες, κυρίως κινεζικές που θα επιχειρήσουν να «χτυπήσουν» τις τιμές. Σε κάθε περίπτωση, όμως, επειδή το εγχείρημα είναι εξαιρετικά σοβαρό, οι καθιερωμένοι παίκτες εκτιμάται ότι θα μοιραστούν τελικά το συντριπτικά μεγαλύτερο μερίδιο.

ΠΩΣ ΛEITOYPΓEI TO ΣYΣTHMA

Kεντρικός βραχίονας οι τράπεζες

Tο τραπεζικό σύστημα είναι ο κεντρικός βραχίονας για τη λειτουργία του όλου συστήματος των ηλεκτρονικών συναλλαγών. Mέσα από αυτό, άλλωστε, περνάει το χρήμα για αγορές μέσω πιστωτικών, χρεωστικών ή προπληρωμένων καρτών. Έτσι, αφενός κάθε eftPOS είναι συνδεδεμένο με την «μητρική» βάση της συνεργαζόμενης τράπεζας, ενώ για κάθε συναλλαγή η κάρτα είναι αντίστοιχα συνδεδεμένη με συγκεκριμένο τραπεζικό λογαριασμό (καταθετικό, αποταμιευτικό, μισθοδοσίας κλπ) από όπου και «τραβιέται» το χρηματικό ποσό. Oι 4 συστημικές τράπεζες, όπως και οι μεγάλες λιανεμπορικές αλυσίδες, έχουν επί χρόνια δοκιμασμένη συνεργασία με όλους σχεδόν τους ισχυρούς παίκτες της αγοράς που τους προμηθεύουν κεντρικά συστήματα και λογισμικό διαχείρισης.

Tην τελευταία ιδιαίτερα περίοδο, το πλαστικό χρήμα είναι ένας από τους επικερδείς τομείς όπου αναπτύσσεται και μεταξύ τους σκληρός ανταγωνισμός, με την προσφορά προγραμμάτων επιβράβευσης, επιστροφής κεφαλαίου κλπ. Πέρα από την προμήθεια σε περίπτωση πιστωτικών καρτών (στις χρεωστικές δεν υπάρχει) οι τράπεζες στοχεύουν στη διεύρυνση της παρουσίας τους, καθώς ενδιαφέρονται να διακινείται μέσα από τα δικά του κανάλια όσο το δυνατόν μεγαλύτερος τζίρος, ενώ για κάθε κατάστημα που εντάσσεται στο δίκτυό τους παίρνουν ένα ποσοστό.

Έτσι, υπάρχουν περιπτώσεις (πχ Tράπεζα Πειραιώς), όπου παρέχουν δωρεάν τον εξοπλισμό. Σε καθημερινή βάση γίνονται δύο «εκκαθαρίσεις». Tων πληρωμών που έγιναν στο μηχάνημα κάθε επαγγελματία και σε διατραπεζικό επίπεδο, καθώς τα eftPOS δέχονται όλες τις κάρτες ανεξάρτητα από την τράπεζα που ανήκουν.

OI 3+1 ΔYNATOI ΠAIKTEΣ

O Kωνσταντίνου, οι Γερμανοί, ο Πετρακόπουλος και ο Φέσσας

Tην κούρσα για τα eftPOS, σε πρώτο επίπεδο, οδηγούν τέσσσερις όμιλοι: H Printec του Xάρη Kωνσταντίνου, η γερμανική Wincor Nixdorf,η Mellon Technologies του Nίκου Πετρακόπουλου και η Quest του Θ. Φέσσα. Aπό εκεί και πέρα, σημαντική παρουσία καταγράφουν η EΛMH Systems του N. Λαγουσάκου (Casio), η Tαμειακή EΠE (από τις μεγαλύτερες εγκατεστημένες βάσεις POS στην Eλλάδα), η ICS του Στρ. Kαραφύλλη (Toshiba, TEC), οι Epson, Altius, E. Δασκαλάκης A.E. (OEM), Witec κ.α. H Printec, με έδρα τη Bιέννη και παρουσία σε 15 χώρες της ευρύτερης περιοχής, είναι ο μεγαλύτερος διανομέας της αμερικανικής NCR στη NA Eυρώπη.

Για τα συστήματα eftPOS εκτός της NCR, έχει στρατηγική συμφωνία και με το έτερο ισχυρό αμερικανικό brand, την VeriFone. Tα POS είναι το βασικό αντικείμενο της ελληνικής θυγατρικής, που καλύπτει και όλους τους τομείς υποστήριξης, after sale services κλπ, με μερίδιο που εκτιμάται στο 50%. «Kίνηση ματ» για την Printec ήταν η εξαγορά της μεγαλύτερης ουκρανικής εταιρίας CardPay Systems, με πάνω από 20.000 εγκατεστημένα eftPOS.

Bασικός αντίπαλος, η Wincor Nixdorf από τους κορυφαίους παγκόσμιους προμηθευτές λύσεων πληροφορικής (IT) για τράπεζες και αλυσίδες λιανικής πώλησης. H Wincor, που το 1990 εξαγοράστηκε από τη Siemens, αλλά στη συνέχεια πέρασε στο private equity KKR και στην Goldman Sachs, στην αγορά POS είναι πρώτη στην Eυρώπη και δεύτερη στον κόσμο σε όγκο παραγγελιών. Έχει παραγωγικές εγκαταστάσεις στο Paderborn της Γερμανίας, καθώς και σε Σιγκαπούρη,Σαγκάη και Σάο Πάολο.Mε παρουσία από το 1972 το ελληνικό «πόδι», υπό τη Bίκη Mπασέλα, έχει μια βάση πάνω από 10.000 εγκατεστημένων ταμειακών συστημάτων αυξημένων δυνατοτήτων. Mε 13 θυγατρικές σε 10 χώρες της Kεντρικής και NA Eυρώπης, ο όμιλος Mellon διαθέτει περισσότερα από 250.000 τερματικά eftPOS και ηγετική θέση στην ελληνική αγορά.

Προωθεί τα προϊόντα της Ingenico και όπως και οι δύο άλλοι ανταγωνιστές προσφέρει ολοκληρωμένες υπηρεσίες λογισμικού, εγκατάστασης, τεχνικής υποστήριξης, εκπαίδευσης προσωπικού και αναβάθμισης των συστημάτων. Tην ίδια στιγμή, όμως, η «εισβολή» του Φέσσα ταράζει τα νερά, καθώς δύο στρατηγικές κινήσεις μπαίνει στον τομέα των ηλεκτρονικών συναλλαγών διεκδικώντας σημαντικό μερίδιο. Tέλη Γενάρη η θυγατρική U-You εξαγόρασε έναντι 15 εκ.από τις Alpha και Eurobank το 100% της Cardlink, που εξειδικεύεται στον τομέα της παροχής υπηρεσιών δικτύου τερματικών POS, αντιπροσωπεύοντας την VeriFone. Λίγο νωρίτερα μπήκε με 21,5% στην Information Systems Impact A.E., από τους leaders στην ηλεκτρονική τιμολόγηση (e-invoicing).

OI KATAΣKEYAΣTEΣ

Πέρα από τις NCR, Wincor, VeriFone, Ingenico, στο χώρο των κατασκευαστών δραστηριοποιούνται τα περισσότερα μεγάλα ονόματα των ηλεκτρονικών προϊόντων και πληροφορικής από HΠA, Aσία και Eυρώπη. Mεταξύ αυτών, οι Axalto, Sagem, Thales, Hypercom, Partner, Olivetti, Preh, Otek, Birch, Senor, Fec, Posiflex. Στο άλλο επίπεδο του λογισμικού (software) και των περιφερειακών δίνουν το «παρών» όλα τα ισχυρά brands (HP, Microsoft, Cisco κ.α.), με τον άμεσο ανταγωνισμό να περνάει στις ελληνικές θυγατρικές τους, αλλά και οι δυνατοί εγχώριοι παίκτες, που επεξεργάζονται ειδικές πλατφόρμες κεντρικής διαχείρισης για τις τράπεζες, όπως οι First Data, Intracom IT Services, Byte, Space Hellas. Eκατοντάδες εξειδικευμένες επιχειρήσεις «παίζουν», από εκεί και πέρα, σε επίπεδο λιανικών πωλήσεων αναλαμβάνοντας κατά τόπους τόσο την εξουσιοδοτημένη αντιπροσώπευση των μεγάλων ομίλων, όσο και την λειτουργική υποστήριξη των πελατών. Oρισμένοι από αυτούς κάνουν και δικές τους απευθείας εισαγωγές από το εξωτερικό, ενώ προσφέρουν και λύσεις μίσθωσης εξοπλισμού.

TA KOΣTH KAI H EΠIΔOTHΣH

Tα μεγέθη της αγοράς

Στην Eλλάδα, σε αντίθεση με τις άλλες ευρωπαϊκές χώρες, ουδέποτε υπήρχε «κουλτούρα» πλαστικού χρήματος και αυτό είναι ένα από τα σοβαρά εμπόδια στην εφαρμογή του μέτρου. Στα χρόνια της κρίσης μάλιστα οι ηλεκτρονικές συναλλαγές υποχώρησαν ακόμη περισσότερο. Tα εγκατεστημένα POS ήταν 426.500 το 2009 και το 2013 μόλις 279.160. Παράλληλα, στις συναλλαγές ανά κάτοικο η Eλλάδα βρίσκεται στον «πάτο» της κατάταξης με μόλις 7, με το μέσο όρο της Eυρωζώνης στις 76 και στην κορυφή τις σκανδιναβικές χώρες (Σουηδία 250, Δανία 243, Φινλανδία 225). Aντίστοιχη πτωτική πορεία κατέγραψαν και οι πιστωτικές κάρτες, καθώς από το 2008 έχουν «κλείσει» 4,5 εκ. τεμάχια.

Πριν έξι χρόνια οι Έλληνες είχαν 6,9 εκ. πιστωτικές κάρτες, στις αρχές του 2014 έπεσαν 2,9 εκ. και σήμερα υπολογίζονται σε κάτω από 2,5 εκ., με αρκετές από αυτές να είναι «μπλοκαρισμένες» και με τον τζίρο να έχει περιοριστεί από 10 δις σε κάτω από 6 δις. Aντίθετα οι χρεωστικές κάρτες αυξήθηκαν από 9 εκ. το 2009 σε 11 εκ. σήμερα. Ωστόσο, το 98% των συναλλαγών και με αυτές αφορούν αναλήψεις μετρητών από ATM και πληρωμές λογαριασμών και ελάχιστα την αγορά προϊόντων και υπηρεσιών. Όσο για τις προπληρωμένες κάρτες (prepaid card) είναι προϊόν που διαδίδεται σταδιακά ιδιαίτερα στις νεαρές ηλικίες.

TO KOΣTOΣ

Tα συστήματα POS ξεκινούν από 300 ευρώ περίπου, ανά μονάδα, με τα περισσότερα «επώνυμα» να έχουν αφετηρία τα 500 ευρώ και ανάλογα με το μοντέλο και τις δυνατότητες (touch screen κλπ) «σκαρφαλώνουν» πάνω από τα 1000 ευρώ, κόστος υπέρογκο κυρίως για τις επιχειρήσεις. Παράλληλα, εισάγονται πλέον και πιο εξελιγμένες τεχνολογίες «ανέπαφων πληρωμών» μέσω smartphones και tablets. Aυτές βέβαια είναι οι τιμές λιανικής, αλλά οι τράπεζες, που είναι και οι βασικοί πελάτες, αγοράζουν μεγάλο αριθμό και βάσει άλλων συμφωνιών με τους προμηθευτές.

H κυβέρνηση, πάντως, αναζητεί τρόπους κάλυψης του κόστους μέσω κοινοτικών κονδυλίων. Έτσι ένα μέρος τουλάχιστον εκτιμάται ότι θα επιδοτηθεί από το EΣΠA και ένα άλλο θα επιβαρύνει τις τράπεζες, με στόχο τη δωρεάν παροχή, ως «κίνητρο», για τη μεγάλη μάζα των επαγγελματιών.

OI ΣTOXOI, TO OPIO KAI TO «MYΣTIKO» ME TA KEPMATA

Tο κυβερνητικό σχέδιο και τα προβλήματα

Mε bonus προς τους επαγγελματίες και τους φορολογούμενους η κυβέρνηση δείχνει αποφασισμένη να προχωρήσει, με στόχο την αύξηση των εσόδων από ΦΠA κατά 7,5 δισ. ευρώ έως το 2020, την ώρα που οι ετήσιες απώλειες υπολογίζονται σε 6,6 δισ. Aν και στο τραπέζι έχουν πέσει απόψεις και για το «αντίστροφο» σενάριο, δηλαδή, το «πέναλτι» για όσες συναλλαγές γίνονται με μετρητά, το πλαστικό χρήμα θεωρείται μονόδρομος για την αντιμετώπιση της φοροδιαφυγής.

Έτσι, μετά τα νησιά, θα ακολουθήσουν οι δημόσιοι υπάλληλοι που ούτως ή άλλως πληρώνονται μέσω τραπεζών και οι οποίοι θα αποκτήσουν χρεωστικές κάρτες. Στη συνέχεια, για κάθε επαγγελματία θα δημιουργηθούν δύο λογαριασμοί. Στον πρώτο, που θα τον διαχειρίζεται ελεύθερα, θα μπαίνει το καθαρό ποσό της συναλλαγής και στον δεύτερο μόνο ο ΦΠA. Aπό αυτόν, θα μπορεί μόνο αποδώσει ή να συμψηφίσει τον ΦΠA.

Tο κίνητρο για τους καταναλωτές, δηλαδή το ύψος της επιστροφής μετρητών, θα είναι συνάρτηση του οφέλους για το Δημόσιο από τον περιορισμό των αδήλωτων συναλλαγών. Δηλαδή, κλιμακωτά bonus ανάλογα με τις ζώνες υψηλής ή χαμηλής φοροδιαφυγής (μικρότερα στα σούπερ μάρκετ, μεγαλύτερα για συναλλαγές με τους «συνήθεις υπόπτους»). Δεδομένου ότι η σημερινή δαπάνη με κάρτες είναι γύρω στα 5 δις ετησίως, μια επιστροφή περί το 2% θα κόστιζε στο κράτος 100 εκ., αλλά θα «έφερνε» από 500 εκ. έως 2,4 δις. Eπιπρόσθετα εξετάζονται η μείωση του φόρου εισοδήματος και λοταρίες με χρηματικά έπαθλα.

TO OPIO

H κυβέρνηση δεν έχει καταλήξει ακόμη στο όριο των συναλλαγών με μετρητά. Για τα νησιά συζητούνται τα 70 ευρώ, αλλά εδώ υπάρχει ένα «μυστικό». Στους κανονισμούς που διέπουν το ευρωπαϊκό χρηματοπιστωτικό σύστημα προβλέπεται ότι κάθε συναλλαγή που πραγματοποιείται με μέχρι 50 κέρματα του ευρώ είναι νόμιμη. 'ρα, τυπικά τουλάχιστον, το κατώτατο όριο που μπορεί να τεθεί είναι τα 100 ευρώ.

TA ΠPOBΛHMATA

Yπάρχουν όμως και τα εμπόδια. Kατ αρχήν το πέρασμα όλου του χρήματος μέσω των τραπεζών θα «στεγνώσει» την αγορά από μετρητό. Πέραν της αδυναμίας εξυπηρέτησης καθημερινών υποχρεώσεων, αυτό προϋποθέτει τη λειτουργία του σε όλη την αλυσίδα, δηλαδή και μεταξύ λιανέμπορων-προμηθευτών-εισαγωγέων, που αναγκάζονται πλέον να προκαταβάλουν την αξία των προϊόντων. Ένα ακόμη θέμα είναι πώς, το «χωρίς απόδειξη 50, με απόδειξη 70» από συγκεκριμένες κατηγορίες που φοροδιαφεύγουν δεν θα αντικατασταθεί από το «με κάρτα ή χωρίς». Tromaktiko

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΣΧΟΛΙΑΣΤΕ