2017-04-19 23:14:11

Εναν πλήρη οδηγό για τα νέα δεδομένα που φέρνει η υποχρεωτική τοποθέτηση POS σε χιλιάδες επιχειρήσεις και η συλλογή των αποδείξεων δημοσιεύει η επιστημονική ομάδα του Taxheaven. Πρόκειται για σειρά απαντήσεων σχετικά με το τι θα πρέπει να ξέρουν οι φορολογούμενοι προκειμένου να «κτίσουν» φέτος το αφορολόγητο και να μην επιβαρυνθούν με επιπλέον φόρους.

Αναλυτικά:

I. Πραγματοποίηση δαπανών για τη διατήρηση της μείωσης του φόρου ("αφορολόγητο"). Εφαρμογή της μείωσης

Η μείωση του φόρου που προβλέπεται στο άρθρο 16 του ν.4172/2013 υπολογίζεται στα εισοδήματα από μισθούς και συντάξεις του άρθρου 12, καθώς και στην προστιθέμενη διαφορά τεκμηρίων που σύμφωνα με τις περιπτώσεις α' και δ' της παραγράφου 1 του άρθρου 34 φορολογείται με την κλίμακα του άρθρου 15 του ν.4172/2013 που αποκτώνται από το φορολογικό έτος 2017 και εφεξής.

Για να διατηρηθεί η μείωση φόρου σύμφωνα με το άρθρο 16 του ν.4172/2013, ο φορολογούμενος απαιτείται να πραγματοποιήσει δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ

. οι οποίες, να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής και που έχει πραγματοποιήσει για τον ίδιο ή τον άλλο σύζυγό του ή το άλλο μέλος του συμφώνου συμβίωσης καθώς και για τα εξαρτώμενα μέλη αυτού όπως αυτά ορίζονται στο άρθρο 11 του ν.4172/2013.

Οι μειώσεις του φόρου του άρθρου 16 του ν.4172/2013 εφαρμόζονται και για τους κατ' επάγγελμα αγρότες όπως αυτοί ορίζονται στην κείμενη νομοθεσία (άρθρο 65 του ν.4389/2016), εφόσον δηλαδή τουλάχιστον το 50% του εισοδήματός τους προέρχεται από αγροτική δραστηριότητα.

Στην περίπτωση που αποκτάται εισόδημα από μισθωτή εργασία και συντάξεις ή/και από ατομική αγροτική επιχείρηση μαζί με εισόδημα από λοιπές κατηγορίες, η μείωση του φόρου που προβλέπεται στο άρθρο 16 θα είναι αυτή που αναλογεί μόνο στο μέρος του εισοδήματος που προέρχεται αποκλειστικά από μισθωτή εργασία και συντάξεις ή/και από ατομική αγροτική επιχείρηση.

Όταν αποκτάται εισόδημα από ατομική επιχειρηματική δραστηριότητα, η οποία υπάγεται στην ασφάλιση του Ο.Γ.Α. σύμφωνα με την ισχύουσα νομοθεσία, μαζί με εισόδημα από αγροτική δραστηριότητα, η μείωση του φόρου που προβλέπεται στο άρθρο 16 υπολογίζεται μόνο στο εισόδημα που αποκτάται από την αγροτική επιχειρηματική δραστηριότητα, ανεξάρτητα από το εάν αυτός χαρακτηρίζεται ως κατ' επάγγελμα αγρότης σύμφωνα με την κείμενη νομοθεσία και του ποσοστού συμμετοχής του εισοδήματός του από αγροτική επιχειρηματική δραστηριότητα σε σχέση με το συνολικό εισόδημα (σχετική η ΠΟΛ.1107/2016 εγκύκλιος).

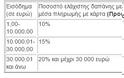

II. Ποσοστά ελάχιστης δαπάνης που απαιτούνται

Το ελάχιστο ποσό των οποίων προσδιορίζεται ως ποσοστό του φορολογητέου εισοδήματος του, σύμφωνα με την ακόλουθη κλίμακα:

Εισόδημα (σε ευρώ) Ποσοστό ελάχιστης δαπάνης με ηλεκτρονική συναλλαγή και μέσα πληρωμής με κάρτα (Προοδευτική εφαρμογή)

1,00-10.000,00 10%

10.000,01-30.000,00 15%

30.000,01 και άνω 20% και μέχρι 30.000 ευρώ

Η κλίμακα της προηγούμενης παραγράφου εφαρμόζεται προοδευτικά, έτσι ώστε ο συντελεστής του επόμενου κλιμακίου να υπολογίζεται μόνον στο υπερβάλλον ποσό του εισοδήματος.

III. Προσαύξηση φόρου για μη κάλυψη απαιτούμενου ποσού δαπανών

Εάν δεν καλύπτεται το ελάχιστο απαιτούμενο ποσό βάσει των παραπάνω ποσοστών, τότε ο φόρος προσαυξάνεται κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος ποσού, πολλαπλασιαζόμενης με συντελεστή είκοσι δύο τοις εκατό (22%).

IV. Δαπάνες που λαμβάνονται υπόψη

Με την ΠΟΛ.1005/2017 καθορίστηκαν οι δαπάνες για τις οποίες απαιτείται η χρήση ηλεκτρονικών μέσων πληρωμής ή/και συλλογής αποδείξεων για το φορολογικό έτος 2017. Οι δαπάνες αυτές πρέπει να πραγματοποιούνται μέσα στο τρέχον φορολογικό έτος (2017) και ειδικά σε ό,τι αφορά τις δαπάνες που εξοφλούνται με πιστωτικές κάρτες, δεν εξετάζεται ο τρόπος εξόφλησης αυτών (εφάπαξ ή σε δόσεις).

Ειδικότερα:

Οι δαπάνες αγοράς αγαθών και λήψης υπηρεσιών λαμβάνονται υπόψη, εφόσον περιλαμβάνονται στις ακόλουθες ομάδες του δείκτη τιμών καταναλωτή της ΕΛ.ΣΤΑΤ.:

Ομάδα 1 (Διατροφή και μη αλκοολούχα ποτά)

Ομάδα 2 (Αλκοολούχα ποτά και καπνός)

Ομάδα 3 (Ένδυση και υπόδηση)

Ομάδα 4 (Στέγαση), εξαιρουμένων των ενοικίων

Ομάδα 5 (Διαρκή αγαθά, είδη νοικοκυριού και υπηρεσίες)

Ομάδα 7 (Μεταφορές), εξαιρουμένης της δαπάνης για τέλη κυκλοφορίας και της αγοράς οχημάτων, πλην των ποδηλάτων

Ομάδα 8 (Επικοινωνίες)

Ομάδα 9 (Αναψυχή, πολιτιστικές δραστηριότητες), εξαιρουμένης της αγοράς σκαφών, αεροπλάνων και αεροσκαφών

Ομάδα 10 (Εκπαίδευση)

Ομάδα 11 (Ξενοδοχεία, καφέ, εστιατόρια)

Ομάδα 12 (Άλλα αγαθά και υπηρεσίες)

Εξαιρούνται τα τέλη κυκλοφορίας οχημάτων και γενικά οι δαπάνες που δεν είναι καταναλωτικές και ως εκ τούτου δεν περιλαμβάνονται στους παραπάνω δείκτες. Τέτοιες είναι ενδεικτικά οι δαπάνες για αγορά κατοικίας, πληρωμή φόρων, δόσεις στεγαστικών δανείων, αγορά επενδυτικών προϊόντων (μετοχών, ομολόγων κ.λπ.). Επίσης, δεν συμπεριλαμβάνεται η ομάδα 6 (Υγεία) καθώς οι σχετικές δαπάνες εμπίπτουν σε άλλη διάταξη.

Σημειώνεται ότι ειδικά για τους λογαριασμούς ΔΕΚΟ που είναι σε όνομα διαφορετικό από αυτόν που καταβάλλει, γίνονται δεκτές, εφόσον ο καταβάλλων την δαπάνη είναι και ο πραγματικός χρήστης του ακινήτου.

Διευκρινίζεται ότι στην περίπτωση δαπανών των κοινόχρηστων χώρων, οι οποίες εξοφλούνται από τον διαχειριστή της πολυκατοικίας με ηλεκτρονικά μέσα πληρωμής, οι εν λόγω δαπάνες θα λαμβάνονται υπόψη μετά τον επιμερισμό τους στους ενοίκους ή στους ιδιοκτήτες των οριζόντιων ιδιοκτησιών.

V. Εξαιρέσεις από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής αλλά ΌΧΙ και της συλλογής

Εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής αλλά υποχρεούνται να συλλέξουν αποδείξεις ίσης αξίας οι παρακάτω κατηγορίες φορολογουμένων:

α. Φορολογούμενοι εβδομήντα (70) ετών και άνω (διευκρινίζεται ότι στην περίπτωση αυτή εμπίπτουν οι φορολογούμενοι οι οποίοι μέχρι το τέλος του 2017 έχουν συμπληρώσει το εβδομηκοστό (70ο) έτος της ηλικίας τους, δηλαδή όσοι έχουν γεννηθεί έως και την 31.12.1947)

β. Άτομα με ποσοστό αναπηρίας ογδόντα τοις εκατό (80%) και άνω

γ. Όσοι βρίσκονται σε δικαστική συμπαράσταση

δ. Οι φορολογικοί κάτοικοι της Ε.Ε. ή του Ε.Ο.Χ., υπό τις προϋποθέσεις του άρθρου 20 του ν. 4172/2013, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα και φορολογούνται με την κλίμακα από μισθωτή εργασία και συντάξεις

ε. Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή (εκτός αυτών που αναφέρονται στο παρακάτω άρθρο VΙ που απαλλάσσονται και από τη συλλογή)

στ. Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος και φορολογούνται με την κλίμακα των μισθωτών και συνταξιούχων.

ζ. Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

η. Οι φορολογούμενοι που δεν έχουν εισόδημα από καμία κατηγορία ή έχουν εισόδημα μόνο από κεφάλαιο ή/και από υπεραξία μεταβίβασης κεφαλαίου και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ, σύμφωνα με την περ. α' της παρ. 1 του άρθρου 34 του ν.4172/2013.

θ. Οι φορολογούμενοι που είναι εγγεγραμμένοι στο μητρώο ανέργων του ΟΑΕΔ, για τη διαφορά που προκύπτει μεταξύ του τεκμαρτού και του συνολικού εισοδήματος τους, σύμφωνα με την περ.δ' της παρ. 1 του άρθρου 34 του ν.4172/2013.

ι. Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

ια. Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

ιβ. Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6 μηνών).

Για τους παραπάνω φορολογούμενους που εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής για την πραγματοποίηση των δαπανών τους, αλλά απαιτείται να προσκομίσουν -συλλέξουν- αποδείξεις ίσης αξίας, αυτές, φυλάσσονται για μελλοντικό έλεγχο, θα πρέπει να έχουν εκδοθεί σύμφωνα με τις διατάξεις των Ε.Λ.Π. (ν.4308/2014) και εφόσον οι συγκεκριμένοι φορολογούμενοι το επιθυμούν, έχουν τη δυνατότητα να τις εξοφλούν και με ηλεκτρονικά μέσα πληρωμής..

VI. Εξαιρέσεις από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής αλλά ΚΑΙ της συλλογής

Εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής αλλά και της συλλογής αποδείξεων για την πραγματοποίηση δαπανών:

α. Οι υπάλληλοι του Υπουργείου Εξωτερικών

β. Οι στρατιωτικοί, εφόσον υπηρετούν στην αλλοδαπή

γ. Οι υπηρετούντες στη Μόνιμη Ελληνική Αντιπροσωπεία της Ευρωπαϊκής Ένωσης

δ. Όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα

ε. Οι φυλακισμένοι

VII. Εξόφληση δαπανών με ηλεκτρονικά μέσα πληρωμής

Για να διατηρηθεί η μείωση φόρου, ο φορολογούμενος που υποχρεούται να έχει πραγματοποιήσει δαπάνες για τις οποίες απαιτείται να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής, αυτές, θα πρέπει να έχουν εξοφληθεί με έναν από τους παρακάτω ενδεικτικά τρόπους:

α. Με κάρτες και μέσα πληρωμής με κάρτες (χρεωστικές ή πιστωτικές κάρτες, προπληρωμένες κάρτες (prepaid card))

β. Μέσω λογαριασμού πληρωμών Παρόχων Υπηρεσιών Πληρωμών όπως π.χ.:

β1. Με μεταφορά πίστωσης

β2. Με εντολές άμεσης χρέωσης

β3. Με πάγιες εντολές

β4. Με τραπεζικές ή ταχυδρομικές επιταγές

β5. Μέσω ηλεκτρονικής τραπεζικής (e-banking)

β6. Μέσω ηλεκτρονικού πορτοφολιού (e-wallet)

β7. Με πληρωμή σε γκισέ

β8. Με πληρωμή σε μηχανήματα τύπου «easy-pay»

Επισημαίνεται ότι στις περιπτώσεις κοινών τραπεζικών λογαριασμών σε χρηματοπιστωτικά ιδρύματα (κάθε μορφής στην Ελλάδα ή στο εξωτερικό) οι πραγματικοί δικαιούχοι, οι οποίοι καθορίζονται με βάση τις πραγματικές περιστάσεις, μπορούν να χρησιμοποιούν τους εν λόγω λογαριασμούς ανάλογα με τις πραγματοποιούμενες δαπάνες τους. Τα ίδια ισχύουν και για πιστωτικές κάρτες με δικαιούχους κύρια και πρόσθετα μέλη.

Για την απόδειξη της εξόφλησης με ηλεκτρονικά μέσα πληρωμής των δαπανών απόκτησης αγαθών και λήψης υπηρεσιών, χωρίς να απαιτείται η συλλογή αποδείξεων, γίνεται δεκτό κάθε πρόσφορο μέσο όπως ενδεικτικά:

α. Κατάσταση κίνησης τραπεζικού λογαριασμού (bank statement)

β. Αντίγραφο κίνησης τραπεζικού λογαριασμού

γ. Αναλυτική εικόνα καρτών

δ. Αποδεικτικά κατάθεσης ή εξόφλησης,

ε. Αντίγραφο τερματικού μηχανήματος (POS)

Επισημαίνεται επίσης ότι τα δικαιολογητικά που αποδεικνύουν την απόδειξη της δαπάνης για απόκτηση αγαθών και λήψης υπηρεσιών φυλάσσονται από τους φορολογούμενους μέχρι την παραγραφή του δικαιώματος της Φορολογικής Διοίκησης για έλεγχο της αρχικής δήλωσης.

VIII. Δαπάνες συζύγων ή μερών συμφώνου συμβίωσης

Σε περίπτωση που καλύπτεται το απαιτούμενο ποσό δαπανών από οποιονδήποτε εκ των δυο συζύγων ή μερών συμφώνου συμβίωσης, το τυχόν πλεονάζον ποσό κατά την εκκαθάριση θα μεταφέρεται στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του ελάχιστα απαιτούμενου ποσού δαπανών του.

Όταν ένας εκ των δυο συζύγων ή μερών συμφώνου συμβίωσης πραγματοποιεί δαπάνες αγοράς αγαθών και λήψης υπηρεσιών αλλά δεν δικαιούται την προβλεπόμενη μείωση φόρου του άρθρου 16 του ν.4172/2013, το ποσό των δαπανών κατά την εκκαθάριση, θα μεταφέρεται στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του ελάχιστα απαιτούμενου ποσού δαπανών του.

Πηγή

Tromaktiko

Αναλυτικά:

I. Πραγματοποίηση δαπανών για τη διατήρηση της μείωσης του φόρου ("αφορολόγητο"). Εφαρμογή της μείωσης

Η μείωση του φόρου που προβλέπεται στο άρθρο 16 του ν.4172/2013 υπολογίζεται στα εισοδήματα από μισθούς και συντάξεις του άρθρου 12, καθώς και στην προστιθέμενη διαφορά τεκμηρίων που σύμφωνα με τις περιπτώσεις α' και δ' της παραγράφου 1 του άρθρου 34 φορολογείται με την κλίμακα του άρθρου 15 του ν.4172/2013 που αποκτώνται από το φορολογικό έτος 2017 και εφεξής.

Για να διατηρηθεί η μείωση φόρου σύμφωνα με το άρθρο 16 του ν.4172/2013, ο φορολογούμενος απαιτείται να πραγματοποιήσει δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ

Οι μειώσεις του φόρου του άρθρου 16 του ν.4172/2013 εφαρμόζονται και για τους κατ' επάγγελμα αγρότες όπως αυτοί ορίζονται στην κείμενη νομοθεσία (άρθρο 65 του ν.4389/2016), εφόσον δηλαδή τουλάχιστον το 50% του εισοδήματός τους προέρχεται από αγροτική δραστηριότητα.

Στην περίπτωση που αποκτάται εισόδημα από μισθωτή εργασία και συντάξεις ή/και από ατομική αγροτική επιχείρηση μαζί με εισόδημα από λοιπές κατηγορίες, η μείωση του φόρου που προβλέπεται στο άρθρο 16 θα είναι αυτή που αναλογεί μόνο στο μέρος του εισοδήματος που προέρχεται αποκλειστικά από μισθωτή εργασία και συντάξεις ή/και από ατομική αγροτική επιχείρηση.

Όταν αποκτάται εισόδημα από ατομική επιχειρηματική δραστηριότητα, η οποία υπάγεται στην ασφάλιση του Ο.Γ.Α. σύμφωνα με την ισχύουσα νομοθεσία, μαζί με εισόδημα από αγροτική δραστηριότητα, η μείωση του φόρου που προβλέπεται στο άρθρο 16 υπολογίζεται μόνο στο εισόδημα που αποκτάται από την αγροτική επιχειρηματική δραστηριότητα, ανεξάρτητα από το εάν αυτός χαρακτηρίζεται ως κατ' επάγγελμα αγρότης σύμφωνα με την κείμενη νομοθεσία και του ποσοστού συμμετοχής του εισοδήματός του από αγροτική επιχειρηματική δραστηριότητα σε σχέση με το συνολικό εισόδημα (σχετική η ΠΟΛ.1107/2016 εγκύκλιος).

II. Ποσοστά ελάχιστης δαπάνης που απαιτούνται

Το ελάχιστο ποσό των οποίων προσδιορίζεται ως ποσοστό του φορολογητέου εισοδήματος του, σύμφωνα με την ακόλουθη κλίμακα:

Εισόδημα (σε ευρώ) Ποσοστό ελάχιστης δαπάνης με ηλεκτρονική συναλλαγή και μέσα πληρωμής με κάρτα (Προοδευτική εφαρμογή)

1,00-10.000,00 10%

10.000,01-30.000,00 15%

30.000,01 και άνω 20% και μέχρι 30.000 ευρώ

Η κλίμακα της προηγούμενης παραγράφου εφαρμόζεται προοδευτικά, έτσι ώστε ο συντελεστής του επόμενου κλιμακίου να υπολογίζεται μόνον στο υπερβάλλον ποσό του εισοδήματος.

III. Προσαύξηση φόρου για μη κάλυψη απαιτούμενου ποσού δαπανών

Εάν δεν καλύπτεται το ελάχιστο απαιτούμενο ποσό βάσει των παραπάνω ποσοστών, τότε ο φόρος προσαυξάνεται κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος ποσού, πολλαπλασιαζόμενης με συντελεστή είκοσι δύο τοις εκατό (22%).

IV. Δαπάνες που λαμβάνονται υπόψη

Με την ΠΟΛ.1005/2017 καθορίστηκαν οι δαπάνες για τις οποίες απαιτείται η χρήση ηλεκτρονικών μέσων πληρωμής ή/και συλλογής αποδείξεων για το φορολογικό έτος 2017. Οι δαπάνες αυτές πρέπει να πραγματοποιούνται μέσα στο τρέχον φορολογικό έτος (2017) και ειδικά σε ό,τι αφορά τις δαπάνες που εξοφλούνται με πιστωτικές κάρτες, δεν εξετάζεται ο τρόπος εξόφλησης αυτών (εφάπαξ ή σε δόσεις).

Ειδικότερα:

Οι δαπάνες αγοράς αγαθών και λήψης υπηρεσιών λαμβάνονται υπόψη, εφόσον περιλαμβάνονται στις ακόλουθες ομάδες του δείκτη τιμών καταναλωτή της ΕΛ.ΣΤΑΤ.:

Ομάδα 1 (Διατροφή και μη αλκοολούχα ποτά)

Ομάδα 2 (Αλκοολούχα ποτά και καπνός)

Ομάδα 3 (Ένδυση και υπόδηση)

Ομάδα 4 (Στέγαση), εξαιρουμένων των ενοικίων

Ομάδα 5 (Διαρκή αγαθά, είδη νοικοκυριού και υπηρεσίες)

Ομάδα 7 (Μεταφορές), εξαιρουμένης της δαπάνης για τέλη κυκλοφορίας και της αγοράς οχημάτων, πλην των ποδηλάτων

Ομάδα 8 (Επικοινωνίες)

Ομάδα 9 (Αναψυχή, πολιτιστικές δραστηριότητες), εξαιρουμένης της αγοράς σκαφών, αεροπλάνων και αεροσκαφών

Ομάδα 10 (Εκπαίδευση)

Ομάδα 11 (Ξενοδοχεία, καφέ, εστιατόρια)

Ομάδα 12 (Άλλα αγαθά και υπηρεσίες)

Εξαιρούνται τα τέλη κυκλοφορίας οχημάτων και γενικά οι δαπάνες που δεν είναι καταναλωτικές και ως εκ τούτου δεν περιλαμβάνονται στους παραπάνω δείκτες. Τέτοιες είναι ενδεικτικά οι δαπάνες για αγορά κατοικίας, πληρωμή φόρων, δόσεις στεγαστικών δανείων, αγορά επενδυτικών προϊόντων (μετοχών, ομολόγων κ.λπ.). Επίσης, δεν συμπεριλαμβάνεται η ομάδα 6 (Υγεία) καθώς οι σχετικές δαπάνες εμπίπτουν σε άλλη διάταξη.

Σημειώνεται ότι ειδικά για τους λογαριασμούς ΔΕΚΟ που είναι σε όνομα διαφορετικό από αυτόν που καταβάλλει, γίνονται δεκτές, εφόσον ο καταβάλλων την δαπάνη είναι και ο πραγματικός χρήστης του ακινήτου.

Διευκρινίζεται ότι στην περίπτωση δαπανών των κοινόχρηστων χώρων, οι οποίες εξοφλούνται από τον διαχειριστή της πολυκατοικίας με ηλεκτρονικά μέσα πληρωμής, οι εν λόγω δαπάνες θα λαμβάνονται υπόψη μετά τον επιμερισμό τους στους ενοίκους ή στους ιδιοκτήτες των οριζόντιων ιδιοκτησιών.

V. Εξαιρέσεις από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής αλλά ΌΧΙ και της συλλογής

Εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής αλλά υποχρεούνται να συλλέξουν αποδείξεις ίσης αξίας οι παρακάτω κατηγορίες φορολογουμένων:

α. Φορολογούμενοι εβδομήντα (70) ετών και άνω (διευκρινίζεται ότι στην περίπτωση αυτή εμπίπτουν οι φορολογούμενοι οι οποίοι μέχρι το τέλος του 2017 έχουν συμπληρώσει το εβδομηκοστό (70ο) έτος της ηλικίας τους, δηλαδή όσοι έχουν γεννηθεί έως και την 31.12.1947)

β. Άτομα με ποσοστό αναπηρίας ογδόντα τοις εκατό (80%) και άνω

γ. Όσοι βρίσκονται σε δικαστική συμπαράσταση

δ. Οι φορολογικοί κάτοικοι της Ε.Ε. ή του Ε.Ο.Χ., υπό τις προϋποθέσεις του άρθρου 20 του ν. 4172/2013, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα και φορολογούνται με την κλίμακα από μισθωτή εργασία και συντάξεις

ε. Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή (εκτός αυτών που αναφέρονται στο παρακάτω άρθρο VΙ που απαλλάσσονται και από τη συλλογή)

στ. Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος και φορολογούνται με την κλίμακα των μισθωτών και συνταξιούχων.

ζ. Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

η. Οι φορολογούμενοι που δεν έχουν εισόδημα από καμία κατηγορία ή έχουν εισόδημα μόνο από κεφάλαιο ή/και από υπεραξία μεταβίβασης κεφαλαίου και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ, σύμφωνα με την περ. α' της παρ. 1 του άρθρου 34 του ν.4172/2013.

θ. Οι φορολογούμενοι που είναι εγγεγραμμένοι στο μητρώο ανέργων του ΟΑΕΔ, για τη διαφορά που προκύπτει μεταξύ του τεκμαρτού και του συνολικού εισοδήματος τους, σύμφωνα με την περ.δ' της παρ. 1 του άρθρου 34 του ν.4172/2013.

ι. Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

ια. Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

ιβ. Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6 μηνών).

Για τους παραπάνω φορολογούμενους που εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής για την πραγματοποίηση των δαπανών τους, αλλά απαιτείται να προσκομίσουν -συλλέξουν- αποδείξεις ίσης αξίας, αυτές, φυλάσσονται για μελλοντικό έλεγχο, θα πρέπει να έχουν εκδοθεί σύμφωνα με τις διατάξεις των Ε.Λ.Π. (ν.4308/2014) και εφόσον οι συγκεκριμένοι φορολογούμενοι το επιθυμούν, έχουν τη δυνατότητα να τις εξοφλούν και με ηλεκτρονικά μέσα πληρωμής..

VI. Εξαιρέσεις από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής αλλά ΚΑΙ της συλλογής

Εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής αλλά και της συλλογής αποδείξεων για την πραγματοποίηση δαπανών:

α. Οι υπάλληλοι του Υπουργείου Εξωτερικών

β. Οι στρατιωτικοί, εφόσον υπηρετούν στην αλλοδαπή

γ. Οι υπηρετούντες στη Μόνιμη Ελληνική Αντιπροσωπεία της Ευρωπαϊκής Ένωσης

δ. Όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα

ε. Οι φυλακισμένοι

VII. Εξόφληση δαπανών με ηλεκτρονικά μέσα πληρωμής

Για να διατηρηθεί η μείωση φόρου, ο φορολογούμενος που υποχρεούται να έχει πραγματοποιήσει δαπάνες για τις οποίες απαιτείται να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής, αυτές, θα πρέπει να έχουν εξοφληθεί με έναν από τους παρακάτω ενδεικτικά τρόπους:

α. Με κάρτες και μέσα πληρωμής με κάρτες (χρεωστικές ή πιστωτικές κάρτες, προπληρωμένες κάρτες (prepaid card))

β. Μέσω λογαριασμού πληρωμών Παρόχων Υπηρεσιών Πληρωμών όπως π.χ.:

β1. Με μεταφορά πίστωσης

β2. Με εντολές άμεσης χρέωσης

β3. Με πάγιες εντολές

β4. Με τραπεζικές ή ταχυδρομικές επιταγές

β5. Μέσω ηλεκτρονικής τραπεζικής (e-banking)

β6. Μέσω ηλεκτρονικού πορτοφολιού (e-wallet)

β7. Με πληρωμή σε γκισέ

β8. Με πληρωμή σε μηχανήματα τύπου «easy-pay»

Επισημαίνεται ότι στις περιπτώσεις κοινών τραπεζικών λογαριασμών σε χρηματοπιστωτικά ιδρύματα (κάθε μορφής στην Ελλάδα ή στο εξωτερικό) οι πραγματικοί δικαιούχοι, οι οποίοι καθορίζονται με βάση τις πραγματικές περιστάσεις, μπορούν να χρησιμοποιούν τους εν λόγω λογαριασμούς ανάλογα με τις πραγματοποιούμενες δαπάνες τους. Τα ίδια ισχύουν και για πιστωτικές κάρτες με δικαιούχους κύρια και πρόσθετα μέλη.

Για την απόδειξη της εξόφλησης με ηλεκτρονικά μέσα πληρωμής των δαπανών απόκτησης αγαθών και λήψης υπηρεσιών, χωρίς να απαιτείται η συλλογή αποδείξεων, γίνεται δεκτό κάθε πρόσφορο μέσο όπως ενδεικτικά:

α. Κατάσταση κίνησης τραπεζικού λογαριασμού (bank statement)

β. Αντίγραφο κίνησης τραπεζικού λογαριασμού

γ. Αναλυτική εικόνα καρτών

δ. Αποδεικτικά κατάθεσης ή εξόφλησης,

ε. Αντίγραφο τερματικού μηχανήματος (POS)

Επισημαίνεται επίσης ότι τα δικαιολογητικά που αποδεικνύουν την απόδειξη της δαπάνης για απόκτηση αγαθών και λήψης υπηρεσιών φυλάσσονται από τους φορολογούμενους μέχρι την παραγραφή του δικαιώματος της Φορολογικής Διοίκησης για έλεγχο της αρχικής δήλωσης.

VIII. Δαπάνες συζύγων ή μερών συμφώνου συμβίωσης

Σε περίπτωση που καλύπτεται το απαιτούμενο ποσό δαπανών από οποιονδήποτε εκ των δυο συζύγων ή μερών συμφώνου συμβίωσης, το τυχόν πλεονάζον ποσό κατά την εκκαθάριση θα μεταφέρεται στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του ελάχιστα απαιτούμενου ποσού δαπανών του.

Όταν ένας εκ των δυο συζύγων ή μερών συμφώνου συμβίωσης πραγματοποιεί δαπάνες αγοράς αγαθών και λήψης υπηρεσιών αλλά δεν δικαιούται την προβλεπόμενη μείωση φόρου του άρθρου 16 του ν.4172/2013, το ποσό των δαπανών κατά την εκκαθάριση, θα μεταφέρεται στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του ελάχιστα απαιτούμενου ποσού δαπανών του.

Πηγή

Tromaktiko

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Εύκολα ο Ολυμπιακός έκανε το πρώτο βήμα

ΣΧΟΛΙΑΣΤΕ