2014-08-05 05:35:20

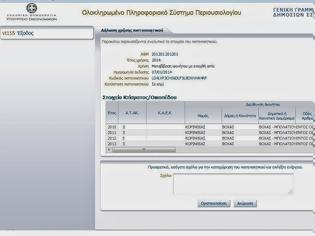

Ξεκίνησε σταδιακά η ανάρτηση των πράξεων διοικητικού προσδιορισμού του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ) στην εφαρμογή υποβολής δηλώσεων στοιχείων ακινήτων Ε9.

Εκεί οι ιδιοκτήτες ακινήτων μπορούν να δουν τον ΕΝΦΙΑ που αναλογεί σε κάθε ακίνητο και το συγκεντρωτικό ποσό το οποίο οφείλουν στο πλαίσιο του ενιαίου φόρου.

Τα εκκαθαριστικά, έχουν ημερομηνία βεβαίωσης φόρου Ιουλίου (31/7) και όχι Αυγούστου, που σημαίνει ότι ο φόρος θα πρέπει να πληρωθεί σε πέντε δόσεις.

Η πρώτη δόση λήγει στο τέλος Αυγούστου.

Η διαδικασία

Οι ιδιοκτήτες επισκέπτονται το δικτυακό τόπο της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (ΓΓΠΣ) και στο πάνω δεξί μέρος κάνουν κλικ στο πεδίο «Ο λογαριασμός μου» όπου εισάγουν τα στοιχεία του προσωπικού τους λογαριασμού στο Taxis.

Στη συνέχεια Επιλέγουν «Προσωποποιημένη Πληροφόρηση» και κατόπιν «Στοιχεία Οφειλών Εκτός Ρύθμισης. Εκεί εμφανίζεται το συνολικό ποσό της οφειλής.

Προεπιλεγμένο είναι το κουμπί «Εμφάνιση στοιχείων δόσεων-εκπτώσεων», οπότε στο κάτω μέρος της σελίδας είναι εμφανείς οι δόσεις πληρωμής με τις προθεσμίες τους.

Επίσης μπορείτε να πατήσετε το κουμπί «Ταυτότητα οφειλής». Από τη σελίδα που θα ανοίξει μπορείτε να εκτυπώσετε το Σημείωμα για Πληρωμή πατώντας το κουμπί «Εκτύπωση».

Το Σημείωμα για Πληρωμή περιέχει ένα μοναδικό αριθμό για κάθε οφειλή, υπό το όνομα «Ταυτότητα οφειλής».

Η Ταυτότητα Οφειλής ακολουθεί την οφειλή μέχρι την εξόφλησή της και είναι απαραίτητη για την πληρωμή του οφειλόμενου ποσού.

Με εκτυπωμένη τη σελίδα αυτή μπορείτε να πληρώνετε την οφειλή, κάνοντας χρήση των τρόπων πληρωμής που διαθέτουν οι συνεργαζόμενες με το υπουργείο Οικονομικών τράπεζες και τα ΕΛΤΑ.

Τα 9 πρώτα ψηφία της «Ταυτότητας Οφειλής» αντιστοιχούν στον ΑΦΜ σας.

Για την αποφυγή λαθών, ελέγχετε την απόδειξη πληρωμής που λαμβάνετε από την Τράπεζα ή τα ΕΛΤΑ, ως προς την αναγραφή της σωστής «Ταυτότητας Οφειλής».

Σε περίπτωση που επιθυμείτε στο «Σημείωμα για Πληρωμή» να μην εμφανίζονται ποσά, επιλέξτε το κουμπί «Εκτύπωση χωρίς Ποσά».

Πατήστε το κουμπί «Στοιχεία Οφειλών» για να επιστρέψετε στην Εικόνα Οφειλών.

Μηχανογραφική διαχείριση των δηλώσεων στοιχείων ακινήτων (Ε9) για τον υπολογισμό του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων.

Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις των άρθρων 1 έως 10 και 13 του Ν. 4223/ 2013 (ΦΕΚ 287 Α΄), περί Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) και ειδικότερα τις διατάξεις της παραγράφου 3 του άρθρου 6, όπως ισχύει.

2. Τις διατάξεις της υποπαραγράφου Ε2 της παραγράφου Ε του πρώτου άρθρου του Ν. 4093/2012 (ΦΕΚ 222 Α΄), όπως ισχύει, περί σύστασης θέσης Γενικού Γραμματέα Δημοσίων Εσόδων.

3. Την πράξη 20/25-6-2014 του Υπουργικού Συμβουλίου (ΦΕΚ 360 ΥΟΔΔ), περί επιλογής και διορισμού Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών.

4. Το γεγονός ότι με την παρούσα απόφαση δεν προκαλείται δαπάνη στον Κρατικό Προϋπολογισμό,

αποφασίζουμε:

Για την αποκατάσταση ενδεχόμενων τυπικών λαθών και ελλείψεων σε στοιχεία ακινήτων των δηλώσεων στοιχείων ακίνητων, προκειμένου να συντεθούν μηχανογραφικά οι δηλώσεις ΕΝΦΙΑ:

1. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου είδους εμπράγματου δικαιώματος, το ακίνητο θεωρείται ότι ανήκει κατά πλήρη κυριότητα στο φορολογούμενο, εφόσον το έτος γέννησης επικαρπωτή για το συγκεκριμένο δικαίωμα είναι κενό.

2. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου ποσοστού συνιδιοκτησίας, λαμβάνεται ποσοστό συνιδιοκτησίας εκατό τοις εκατό (100%).

3. Σε περίπτωση μη συμπλήρωσης του αριθμού ορόφου ή συμπλήρωσης ορόφου ακινήτου ως δώμα, για τον υπολογισμό του φόρου λαμβάνεται ο συντελεστής που αντιστοιχεί στον έκτο (6ο) όροφο.

4. Σε περίπτωση κατά την οποία το έτος γέννησης επικαρπωτή έχει συμπληρωθεί με διψήφιο αριθμό, αυτός θεωρείται ως η ηλικία του επικαρπωτή κατά το έτος υποβολής της δήλωσης στοιχείων ακινήτων. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου έτους γέννησης επικαρπωτή, με εξαίρεση την προηγούμενη περίπτωση, λαμβάνεται το δυσμενέστερο για το φορολογούμενο έτος.

5. Σε περίπτωση εμπράγματου δικαιώματος με επικαρπωτή νομικό πρόσωπο, θα αποδίδεται η σταθερή τιμή 0,80 για επικαρπία, ανεξάρτητα από το δηλωθέν έτος γέννησης επικαρπωτή στη δήλωση στοιχείων ακινήτων.

6. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό, λαμβάνεται η μεγαλύτερη Αρχική Βασική Αξία (ΑΒΑ) του νομού για τον κύριο φόρο φυσικών και νομικών προσώπων και, κατά περίπτωση, η μεγαλύτερη ΑΒΑ ή Ειδική Βασική Αξία (ΕΒΑ) για το συμπληρωματικό φόρο των νομικών προσώπων. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από νομό και δήμο, λαμβάνεται κατά περίπτωση η μεγαλύτερη ΑΒΑ ή ΕΒΑ του δήμου για το συμπληρωματικό φόρο των νομικών προσώπων

7. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό, λαμβάνεται η μεγαλύτερη ΤΟ αρχικό του νομού και εάν η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό και δήμο, λαμβάνεται η μεγαλύτερη ΤΟαρχικό του δήμου για το συμπληρωματικό φόρο των νομικών προσώπων.

8. Σε περίπτωση κατά την οποία έχει συμπληρωθεί η στήλη της συνολικής επιφάνειας κτισμάτων που βρίσκονται στο αγροτεμάχιο αλλά δεν έχει συμπληρωθεί η κατηγορία του ακινήτου, θεωρείται ότι επί του αγροτεμαχίου βρίσκεται κατοικία.

9. Σε περίπτωση κατά την οποία δεν έχουν συμπληρωθεί τα στοιχεία πρόσοψης του αγροτεμαχίου ή έχουν συμπληρωθεί λανθασμένα, για το συμπληρωματικό φόρο των νομικών προσώπων, θεωρείται ότι το γήπεδο έχει πρόσοψη σε εθνική ή επαρχιακή οδό.

10. Σε περίπτωση κατά την οποία υπάρχουν περισσότερες των μια ζώνες, με την ίδια χαμηλότερη τιμή, ως συντελεστής οικοπέδου (Σ Οικ.), συνολική τιμή εκκίνησης του οικοπέδου και συντελεστής αξιοποίησης οικοπέδου (Σ.Α.Ο.), λαμβάνονται αυτοί, από το συνδυασμό των οποίων προκύπτει η μικρότερη φορολογητέα αξία οικοπέδου.

11. Σε περίπτωση οικισμών προϋφισταμένων του 1923 και οικισμών κάτω των 2000 κατοίκων, για τον υπολογισμό του ΣΟ τελ. ως επιφάνεια του κατά κανόνα άρτιου οικοπέδου λαμβάνεται η αναγραφόμενη στη δήλωση στοιχείων ακινήτων.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 30 Ιουλίου 2014

Η Γενική Γραμματέας Δημοσίων Εσόδων

ΑΙΚΑΤΕΡΙΝΗ ΣΑΒΒΑΪΔΟΥ

xespao

Εκεί οι ιδιοκτήτες ακινήτων μπορούν να δουν τον ΕΝΦΙΑ που αναλογεί σε κάθε ακίνητο και το συγκεντρωτικό ποσό το οποίο οφείλουν στο πλαίσιο του ενιαίου φόρου.

Τα εκκαθαριστικά, έχουν ημερομηνία βεβαίωσης φόρου Ιουλίου (31/7) και όχι Αυγούστου, που σημαίνει ότι ο φόρος θα πρέπει να πληρωθεί σε πέντε δόσεις.

Η πρώτη δόση λήγει στο τέλος Αυγούστου.

Η διαδικασία

Οι ιδιοκτήτες επισκέπτονται το δικτυακό τόπο της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (ΓΓΠΣ) και στο πάνω δεξί μέρος κάνουν κλικ στο πεδίο «Ο λογαριασμός μου» όπου εισάγουν τα στοιχεία του προσωπικού τους λογαριασμού στο Taxis.

Στη συνέχεια Επιλέγουν «Προσωποποιημένη Πληροφόρηση» και κατόπιν «Στοιχεία Οφειλών Εκτός Ρύθμισης. Εκεί εμφανίζεται το συνολικό ποσό της οφειλής.

Προεπιλεγμένο είναι το κουμπί «Εμφάνιση στοιχείων δόσεων-εκπτώσεων», οπότε στο κάτω μέρος της σελίδας είναι εμφανείς οι δόσεις πληρωμής με τις προθεσμίες τους.

Επίσης μπορείτε να πατήσετε το κουμπί «Ταυτότητα οφειλής». Από τη σελίδα που θα ανοίξει μπορείτε να εκτυπώσετε το Σημείωμα για Πληρωμή πατώντας το κουμπί «Εκτύπωση».

Το Σημείωμα για Πληρωμή περιέχει ένα μοναδικό αριθμό για κάθε οφειλή, υπό το όνομα «Ταυτότητα οφειλής».

Η Ταυτότητα Οφειλής ακολουθεί την οφειλή μέχρι την εξόφλησή της και είναι απαραίτητη για την πληρωμή του οφειλόμενου ποσού.

Με εκτυπωμένη τη σελίδα αυτή μπορείτε να πληρώνετε την οφειλή, κάνοντας χρήση των τρόπων πληρωμής που διαθέτουν οι συνεργαζόμενες με το υπουργείο Οικονομικών τράπεζες και τα ΕΛΤΑ.

Τα 9 πρώτα ψηφία της «Ταυτότητας Οφειλής» αντιστοιχούν στον ΑΦΜ σας.

Για την αποφυγή λαθών, ελέγχετε την απόδειξη πληρωμής που λαμβάνετε από την Τράπεζα ή τα ΕΛΤΑ, ως προς την αναγραφή της σωστής «Ταυτότητας Οφειλής».

Σε περίπτωση που επιθυμείτε στο «Σημείωμα για Πληρωμή» να μην εμφανίζονται ποσά, επιλέξτε το κουμπί «Εκτύπωση χωρίς Ποσά».

Πατήστε το κουμπί «Στοιχεία Οφειλών» για να επιστρέψετε στην Εικόνα Οφειλών.

Μηχανογραφική διαχείριση των δηλώσεων στοιχείων ακινήτων (Ε9) για τον υπολογισμό του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων.

Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις των άρθρων 1 έως 10 και 13 του Ν. 4223/ 2013 (ΦΕΚ 287 Α΄), περί Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) και ειδικότερα τις διατάξεις της παραγράφου 3 του άρθρου 6, όπως ισχύει.

2. Τις διατάξεις της υποπαραγράφου Ε2 της παραγράφου Ε του πρώτου άρθρου του Ν. 4093/2012 (ΦΕΚ 222 Α΄), όπως ισχύει, περί σύστασης θέσης Γενικού Γραμματέα Δημοσίων Εσόδων.

3. Την πράξη 20/25-6-2014 του Υπουργικού Συμβουλίου (ΦΕΚ 360 ΥΟΔΔ), περί επιλογής και διορισμού Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών.

4. Το γεγονός ότι με την παρούσα απόφαση δεν προκαλείται δαπάνη στον Κρατικό Προϋπολογισμό,

αποφασίζουμε:

Για την αποκατάσταση ενδεχόμενων τυπικών λαθών και ελλείψεων σε στοιχεία ακινήτων των δηλώσεων στοιχείων ακίνητων, προκειμένου να συντεθούν μηχανογραφικά οι δηλώσεις ΕΝΦΙΑ:

1. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου είδους εμπράγματου δικαιώματος, το ακίνητο θεωρείται ότι ανήκει κατά πλήρη κυριότητα στο φορολογούμενο, εφόσον το έτος γέννησης επικαρπωτή για το συγκεκριμένο δικαίωμα είναι κενό.

2. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου ποσοστού συνιδιοκτησίας, λαμβάνεται ποσοστό συνιδιοκτησίας εκατό τοις εκατό (100%).

3. Σε περίπτωση μη συμπλήρωσης του αριθμού ορόφου ή συμπλήρωσης ορόφου ακινήτου ως δώμα, για τον υπολογισμό του φόρου λαμβάνεται ο συντελεστής που αντιστοιχεί στον έκτο (6ο) όροφο.

4. Σε περίπτωση κατά την οποία το έτος γέννησης επικαρπωτή έχει συμπληρωθεί με διψήφιο αριθμό, αυτός θεωρείται ως η ηλικία του επικαρπωτή κατά το έτος υποβολής της δήλωσης στοιχείων ακινήτων. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου έτους γέννησης επικαρπωτή, με εξαίρεση την προηγούμενη περίπτωση, λαμβάνεται το δυσμενέστερο για το φορολογούμενο έτος.

5. Σε περίπτωση εμπράγματου δικαιώματος με επικαρπωτή νομικό πρόσωπο, θα αποδίδεται η σταθερή τιμή 0,80 για επικαρπία, ανεξάρτητα από το δηλωθέν έτος γέννησης επικαρπωτή στη δήλωση στοιχείων ακινήτων.

6. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό, λαμβάνεται η μεγαλύτερη Αρχική Βασική Αξία (ΑΒΑ) του νομού για τον κύριο φόρο φυσικών και νομικών προσώπων και, κατά περίπτωση, η μεγαλύτερη ΑΒΑ ή Ειδική Βασική Αξία (ΕΒΑ) για το συμπληρωματικό φόρο των νομικών προσώπων. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από νομό και δήμο, λαμβάνεται κατά περίπτωση η μεγαλύτερη ΑΒΑ ή ΕΒΑ του δήμου για το συμπληρωματικό φόρο των νομικών προσώπων

7. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό, λαμβάνεται η μεγαλύτερη ΤΟ αρχικό του νομού και εάν η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό και δήμο, λαμβάνεται η μεγαλύτερη ΤΟαρχικό του δήμου για το συμπληρωματικό φόρο των νομικών προσώπων.

8. Σε περίπτωση κατά την οποία έχει συμπληρωθεί η στήλη της συνολικής επιφάνειας κτισμάτων που βρίσκονται στο αγροτεμάχιο αλλά δεν έχει συμπληρωθεί η κατηγορία του ακινήτου, θεωρείται ότι επί του αγροτεμαχίου βρίσκεται κατοικία.

9. Σε περίπτωση κατά την οποία δεν έχουν συμπληρωθεί τα στοιχεία πρόσοψης του αγροτεμαχίου ή έχουν συμπληρωθεί λανθασμένα, για το συμπληρωματικό φόρο των νομικών προσώπων, θεωρείται ότι το γήπεδο έχει πρόσοψη σε εθνική ή επαρχιακή οδό.

10. Σε περίπτωση κατά την οποία υπάρχουν περισσότερες των μια ζώνες, με την ίδια χαμηλότερη τιμή, ως συντελεστής οικοπέδου (Σ Οικ.), συνολική τιμή εκκίνησης του οικοπέδου και συντελεστής αξιοποίησης οικοπέδου (Σ.Α.Ο.), λαμβάνονται αυτοί, από το συνδυασμό των οποίων προκύπτει η μικρότερη φορολογητέα αξία οικοπέδου.

11. Σε περίπτωση οικισμών προϋφισταμένων του 1923 και οικισμών κάτω των 2000 κατοίκων, για τον υπολογισμό του ΣΟ τελ. ως επιφάνεια του κατά κανόνα άρτιου οικοπέδου λαμβάνεται η αναγραφόμενη στη δήλωση στοιχείων ακινήτων.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 30 Ιουλίου 2014

Η Γενική Γραμματέας Δημοσίων Εσόδων

ΑΙΚΑΤΕΡΙΝΗ ΣΑΒΒΑΪΔΟΥ

xespao

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Αυτοί είναι οι 5 μουσικοί που... προέβλεψαν το θάνατό τους!

ΣΧΟΛΙΑΣΤΕ

![Δείτε την πρώτη διαφήμιση μαριχουάνας στη Νέα Υόρκη... [ photo]](https://images.newsnowgreece.com/70/709869/deite-tin-proti-diafimisi-marixouanas-sti-nea-yorki--photo-1-124x78.jpg)