2013-08-12 15:57:09

Συνάντηση πραγματοποιήθηκε μεταξύ της ΓΣΕΒΕΕ και της ΕΣΤΕ με τον Υπ. Οικονομικών κ. Στουρνάρα, στις 9/8/2013, σχετικά με το θέμα της δημιουργίας Τράπεζας Μικρομεσαίων Επιχειρήσεων μέσω του... δικτύου των Συνεταιριστικών Τραπεζών. Στη συνάντηση ο Πρόεδρος της ΓΣΕΒΕΕ κ. Καββαθάς και ο Πρόεδρος της ΕΣΤΕ κ. Μυρτάκης ενημέρωσαν από κοινού τον Υπ. Οικονομικών για το θέμα της δημιουργίας της Τράπεζας Μικρομεσαίων Επιχειρήσεων.

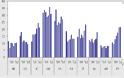

Το θέμα της πρόσβασης των ελληνικών ΜΜΕ στη χρηματοδότηση είναι ένα φλέγον ζήτημα ιδιαίτερα σήμερα, σε περίοδο δηλαδή έλλειψης ρευστότητας στην αγορά, αλλά και γενικότερα, ακόμα και στην προ κρίσης εποχή, όπως άλλωστε τεκμηριώνεται και από τις έρευνες της Ευρωπαϊκής Κεντρικής Τράπεζας. Συγκεκριμένα, η Ελλάδα συγκεντρώνει το υψηλότερο σκορ στα ποσοστά των επιχειρήσεων που δηλώνουν την πρόσβαση στη χρηματοδότηση ως το σημαντικότερο πρόβλημα ανά χώρα, μεταξύ των 11 χωρών της ευρωζώνης που συμπεριλαμβάνονται στο δείγμα έρευνας της ΕΚΤ (Νοέμβριος 2012).

Διάγραμμα 1: Διάγραμμα 1: Ποσοστά απαντήσεων στην ερώτηση «Η πρόσβαση στη χρηματοδότηση είναι το πιο σημαντικό πρόβλημα» ανά χώρα

Πηγή: “Survey on the Access to Finance of Small and Medium-Sized Enterprises in the Euro Area” European Central Bank, November 2012

Η πλέον πρόσφατη έρευνα της ΕΚΤ (Μάιος 2013) αναδεικνύει το πρόβλημα της πρόσβασης των ΜΜΕ στη χρηματοδότηση με περισσότερες λεπτομέρειες, όπως φαίνεται στα δύο διαγράμματα που ακολούθουν για τις αιτήσεις και τα αποτελέσματα των αιτήσεων ανά χώρα της ευρωζώνης (διαγράμματα 2 και 3).

Διάγραμμα 2: Αίτηση για τραπεζικά δάνεια

Πηγή: “Survey on the Access to Finance of Small and Medium-Sized Enterprises in the Euro Area” European Central Bank, April 2013

Σύμφωνα με το διάγραμμα 2, το εξάμηνο Οκτώβριος 2012-Απρίλιος 2013, μόνο ένα 18% των ΜΜΕ έκανε αίτηση για χρηματοδότηση στις τράπεζες (από τα χαμηλότερα ποσοστά στην ευρωζώνη), καθώς ένα 16% δεν έκανε αίτηση καθώς πίστευε ότι η αίτηση θα απορριφθεί (από τα υψηλότερα ποσοστά στην ευρωζώνη), ενώ ταυτόχρονα το ποσοστό που απάντησε ότι διαθέτει τα απαραίτητα εσωτερικά κεφάλαια (24%) είναι το χαμηλότερο.

Από τις επιχειρήσεις που υπέβαλαν αίτηση (διάγραμμα 3), μόνο ένα 25% εισέπραξε το ποσό για το οποίο έκανε αίτηση (το χαμηλότερο ποσοστό στην ευρωζώνη), ένα 22% έλαβε λιγότερο από το ποσό που έκανε αίτηση, ενώ το ποσοστό απόρριψης είναι 31%. Σημειωτέον ότι το ποσοστό αυτό είναι το υψηλότερο με διαφορά, καθώς το δεύτερο υψηλότερο ποσοστό παρατηρείται στην Ιρλανδία και την Ισπανία στο 17%. Αν μάλιστα κάποιος μελετήσει τις υποκατηγορίες (micro, small και medium) θα διαπιστώσει ότι τα αρνητικά ποσοστά για τις πολύ μικρές επιχειρήσεις (micro) είναι ιδιαίτερα αυξημένα.

Διάγραμμα 3: Αποτέλεσμα αίτησης για τραπεζικά δάνεια

Πηγή: “Survey on the Access to Finance of Small and Medium-Sized Enterprises in the Euro Area” European Central Bank, April 2013

Το πρόβλημα στην Ελλάδα έχει δύο διαστάσεις. Πρώτον, οι μικρές επιχειρήσεις αντιμετωπίζουν σήμερα ένα πρόβλημα εξαιρετικά μειωμένης ρευστότητας, εν μέσω κρίσης, εξαιτίας των γνωστών προβλημάτων που αντιμετωπίζουν οι τράπεζες, ιδιαίτερα δηλαδή από το 2010 έως και σήμερα. Δεύτερον, εντοπίζονται δομικές και μακροπρόθεσμες δυσκολίες των μικρών επιχειρήσεων να αποκτήσουν πρόσβαση σε χρηματοδότηση, ακόμα και στην προ-κρίσης εποχή (η Ελλάδα συγκεντρώνει το υψηλότερο σκορ στο διάγραμμα 1 ακόμα και το πρώτο εξάμηνο του 2009, πριν δηλαδή ξεσπάσει η κρίση στη χώρα). Βασικό συμπέρασμα διαφόρων μελετών είναι ότι οι χρηματοδοτικές υποδομές για τις χρηματοδοτικές ανάγκες των μικρών επιχειρήσεων είναι σχετικά ανεπαρκείς στην Ελλάδα. Οι μεγάλες τράπεζες δεν φαίνεται να είναι οι κατάλληλοι χρηματοπιστωτικοί οργανισμοί για τις ανάγκες των μικρών επιχειρήσεων. Προτιμούν να χρηματοδοτούν μεγάλες επιχειρήσεις, καθώς το πάγιο κόστος ανά χρηματοδότησή τους είναι σχετικά μικρότερο (καθώς η ονομαστική αξία του δανείου είναι σχετικά μεγάλη), έχουν περισσότερη διαθέσιμη πληροφόρηση και είναι καλύτερα διαφοροποιημένες και επομένως έχουν χαμηλότερο βαθμό κινδύνου. Ο πρωταρχικός τους στόχος είναι η μεγιστοποίηση των κερδών τους και αυτός ο στόχος αποτελεί τον βασικό οδηγό στη διαδικασία λήψης των αποφάσεών τους.

Επομένως, θα πρέπει να αναζητηθούν εναλλακτικές πηγές χρηματοδότησης. Οι συνεταιριστικές τράπεζες θα μπορούσαν να θεωρηθούν ως πιστωτικοί οργανισμοί οι οποίοι είναι πιο κοντά στις μικρές επιχειρήσεις για τους εξής λόγους:

· Γνωρίζουν καλύτερα την τοπική οικονομία και τους επιχειρηματίες και επομένως μπορούν να καταλάβουν καλύτερα τις ανάγκες τους

· Τείνουν να ενισχύουν υγιείς επιχειρήσεις με υψηλές προοπτικές ανάπτυξης

· Εστιάζουν κυρίως στη λειτουργία της λιανικής τραπεζικής, τουλάχιστον σε μεγαλύτερο βαθμό σε σχέση με τις μεγάλες τράπεζες

· Αρκετά υψηλά στην ιεραρχία των στόχων τους είναι η ανάπτυξη της τοπικής οικονομίας, στόχος ο οποίος αποτελεί βασικό οδηγό στις αποφάσεις για χρηματοδότηση

Ωστόσο, θα πρέπει να γίνουν κάποιες βασικές ενέργειες προκειμένου να εξασφαλιστεί ότι η συνεταιριστικές τράπεζες μπορούν να αναπτύξουν και να παρέχουν χρηματοδοτικές υπηρεσίες προσαρμοσμένες στις ανάγκες των μικρών επιχειρήσεων:

· Αρχικά θα πρέπει να εξασφαλιστεί μια υγιής κεφαλαιακή βάση. Σε ένα οικονομικό περιβάλλον με 27% ανεργία, με συνεχή ύφεση για πέντε χρόνια και με αβέβαιες προοπτικές, ακόμα και ο πιο υγιής χρηματοπιστωτικός οργανισμός θα αντιμετώπιζε προβλήματα με την κεφαλαιακή του βάση. Θα πρέπει επομένως να εξασφαλιστεί ότι οι συνεταιριστικές τράπεζες θα είναι σε θέση να διατηρήσουν μια υγιή κεφαλαιακή βάση, προκειμένου να ενισχυθεί η αξιοπιστία του θεσμού του συνεταιρίζεσθαι.

· Θα πρέπει να δημιουργηθούν συμβουλευτικές υπηρεσίες οι οποίες θα συνοδεύουν τα χρηματοοικονομικά προϊόντα για τις μικρές επιχειρήσεις. Οι μικροί επιχειρηματίες αρκετές φορές δεν διαθέτουν χρηματοοικονομικές γνώσεις και χρειάζονται βοήθεια στο να μπορούν να ανταποκριθούν στις απαιτήσεις των τραπεζών. Οι συμβουλευτικές υπηρεσίες θα βοηθήσουν στην παροχή καλύτερης και ποιοτικότερης πληροφόρησης για την επιχείρηση, διευκολύνοντας τόσο τον επιχειρηματία, όσο και την τράπεζα στη συνεργασία τους.

Συνοψίζοντας, η ΓΣΕΒΕΕ θεωρεί ότι οι συνεταιριστικές τράπεζες μπορούν να έχουν ενεργό και αποτελεσματικό ρόλο ως μια εναλλακτική μορφή χρηματοδοτικής πίστης για τις μικρές επιχειρήσεις. Η υποδομή ήδη υπάρχει. Χρειάζεται μια απλή ενίσχυση από συγκεκριμένες ενέργειες προκειμένου ο θεσμός αυτός να μπορέσει να ταιριάξει καλύτερα με τις ανάγκες των μικρών επιχειρήσεων.

Ο ΠΡΟΕΔΡΟΣ Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ

ΓΙΩΡΓΟΣ ΚΑΒΒΑΘΑΣ ΝΙΚΟΣ ΣΚΟΡΙΝΗΣ

Tromaktiko

Το θέμα της πρόσβασης των ελληνικών ΜΜΕ στη χρηματοδότηση είναι ένα φλέγον ζήτημα ιδιαίτερα σήμερα, σε περίοδο δηλαδή έλλειψης ρευστότητας στην αγορά, αλλά και γενικότερα, ακόμα και στην προ κρίσης εποχή, όπως άλλωστε τεκμηριώνεται και από τις έρευνες της Ευρωπαϊκής Κεντρικής Τράπεζας. Συγκεκριμένα, η Ελλάδα συγκεντρώνει το υψηλότερο σκορ στα ποσοστά των επιχειρήσεων που δηλώνουν την πρόσβαση στη χρηματοδότηση ως το σημαντικότερο πρόβλημα ανά χώρα, μεταξύ των 11 χωρών της ευρωζώνης που συμπεριλαμβάνονται στο δείγμα έρευνας της ΕΚΤ (Νοέμβριος 2012).

Διάγραμμα 1: Διάγραμμα 1: Ποσοστά απαντήσεων στην ερώτηση «Η πρόσβαση στη χρηματοδότηση είναι το πιο σημαντικό πρόβλημα» ανά χώρα

Πηγή: “Survey on the Access to Finance of Small and Medium-Sized Enterprises in the Euro Area” European Central Bank, November 2012

Η πλέον πρόσφατη έρευνα της ΕΚΤ (Μάιος 2013) αναδεικνύει το πρόβλημα της πρόσβασης των ΜΜΕ στη χρηματοδότηση με περισσότερες λεπτομέρειες, όπως φαίνεται στα δύο διαγράμματα που ακολούθουν για τις αιτήσεις και τα αποτελέσματα των αιτήσεων ανά χώρα της ευρωζώνης (διαγράμματα 2 και 3).

Διάγραμμα 2: Αίτηση για τραπεζικά δάνεια

Πηγή: “Survey on the Access to Finance of Small and Medium-Sized Enterprises in the Euro Area” European Central Bank, April 2013

Σύμφωνα με το διάγραμμα 2, το εξάμηνο Οκτώβριος 2012-Απρίλιος 2013, μόνο ένα 18% των ΜΜΕ έκανε αίτηση για χρηματοδότηση στις τράπεζες (από τα χαμηλότερα ποσοστά στην ευρωζώνη), καθώς ένα 16% δεν έκανε αίτηση καθώς πίστευε ότι η αίτηση θα απορριφθεί (από τα υψηλότερα ποσοστά στην ευρωζώνη), ενώ ταυτόχρονα το ποσοστό που απάντησε ότι διαθέτει τα απαραίτητα εσωτερικά κεφάλαια (24%) είναι το χαμηλότερο.

Από τις επιχειρήσεις που υπέβαλαν αίτηση (διάγραμμα 3), μόνο ένα 25% εισέπραξε το ποσό για το οποίο έκανε αίτηση (το χαμηλότερο ποσοστό στην ευρωζώνη), ένα 22% έλαβε λιγότερο από το ποσό που έκανε αίτηση, ενώ το ποσοστό απόρριψης είναι 31%. Σημειωτέον ότι το ποσοστό αυτό είναι το υψηλότερο με διαφορά, καθώς το δεύτερο υψηλότερο ποσοστό παρατηρείται στην Ιρλανδία και την Ισπανία στο 17%. Αν μάλιστα κάποιος μελετήσει τις υποκατηγορίες (micro, small και medium) θα διαπιστώσει ότι τα αρνητικά ποσοστά για τις πολύ μικρές επιχειρήσεις (micro) είναι ιδιαίτερα αυξημένα.

Διάγραμμα 3: Αποτέλεσμα αίτησης για τραπεζικά δάνεια

Πηγή: “Survey on the Access to Finance of Small and Medium-Sized Enterprises in the Euro Area” European Central Bank, April 2013

Το πρόβλημα στην Ελλάδα έχει δύο διαστάσεις. Πρώτον, οι μικρές επιχειρήσεις αντιμετωπίζουν σήμερα ένα πρόβλημα εξαιρετικά μειωμένης ρευστότητας, εν μέσω κρίσης, εξαιτίας των γνωστών προβλημάτων που αντιμετωπίζουν οι τράπεζες, ιδιαίτερα δηλαδή από το 2010 έως και σήμερα. Δεύτερον, εντοπίζονται δομικές και μακροπρόθεσμες δυσκολίες των μικρών επιχειρήσεων να αποκτήσουν πρόσβαση σε χρηματοδότηση, ακόμα και στην προ-κρίσης εποχή (η Ελλάδα συγκεντρώνει το υψηλότερο σκορ στο διάγραμμα 1 ακόμα και το πρώτο εξάμηνο του 2009, πριν δηλαδή ξεσπάσει η κρίση στη χώρα). Βασικό συμπέρασμα διαφόρων μελετών είναι ότι οι χρηματοδοτικές υποδομές για τις χρηματοδοτικές ανάγκες των μικρών επιχειρήσεων είναι σχετικά ανεπαρκείς στην Ελλάδα. Οι μεγάλες τράπεζες δεν φαίνεται να είναι οι κατάλληλοι χρηματοπιστωτικοί οργανισμοί για τις ανάγκες των μικρών επιχειρήσεων. Προτιμούν να χρηματοδοτούν μεγάλες επιχειρήσεις, καθώς το πάγιο κόστος ανά χρηματοδότησή τους είναι σχετικά μικρότερο (καθώς η ονομαστική αξία του δανείου είναι σχετικά μεγάλη), έχουν περισσότερη διαθέσιμη πληροφόρηση και είναι καλύτερα διαφοροποιημένες και επομένως έχουν χαμηλότερο βαθμό κινδύνου. Ο πρωταρχικός τους στόχος είναι η μεγιστοποίηση των κερδών τους και αυτός ο στόχος αποτελεί τον βασικό οδηγό στη διαδικασία λήψης των αποφάσεών τους.

Επομένως, θα πρέπει να αναζητηθούν εναλλακτικές πηγές χρηματοδότησης. Οι συνεταιριστικές τράπεζες θα μπορούσαν να θεωρηθούν ως πιστωτικοί οργανισμοί οι οποίοι είναι πιο κοντά στις μικρές επιχειρήσεις για τους εξής λόγους:

· Γνωρίζουν καλύτερα την τοπική οικονομία και τους επιχειρηματίες και επομένως μπορούν να καταλάβουν καλύτερα τις ανάγκες τους

· Τείνουν να ενισχύουν υγιείς επιχειρήσεις με υψηλές προοπτικές ανάπτυξης

· Εστιάζουν κυρίως στη λειτουργία της λιανικής τραπεζικής, τουλάχιστον σε μεγαλύτερο βαθμό σε σχέση με τις μεγάλες τράπεζες

· Αρκετά υψηλά στην ιεραρχία των στόχων τους είναι η ανάπτυξη της τοπικής οικονομίας, στόχος ο οποίος αποτελεί βασικό οδηγό στις αποφάσεις για χρηματοδότηση

Ωστόσο, θα πρέπει να γίνουν κάποιες βασικές ενέργειες προκειμένου να εξασφαλιστεί ότι η συνεταιριστικές τράπεζες μπορούν να αναπτύξουν και να παρέχουν χρηματοδοτικές υπηρεσίες προσαρμοσμένες στις ανάγκες των μικρών επιχειρήσεων:

· Αρχικά θα πρέπει να εξασφαλιστεί μια υγιής κεφαλαιακή βάση. Σε ένα οικονομικό περιβάλλον με 27% ανεργία, με συνεχή ύφεση για πέντε χρόνια και με αβέβαιες προοπτικές, ακόμα και ο πιο υγιής χρηματοπιστωτικός οργανισμός θα αντιμετώπιζε προβλήματα με την κεφαλαιακή του βάση. Θα πρέπει επομένως να εξασφαλιστεί ότι οι συνεταιριστικές τράπεζες θα είναι σε θέση να διατηρήσουν μια υγιή κεφαλαιακή βάση, προκειμένου να ενισχυθεί η αξιοπιστία του θεσμού του συνεταιρίζεσθαι.

· Θα πρέπει να δημιουργηθούν συμβουλευτικές υπηρεσίες οι οποίες θα συνοδεύουν τα χρηματοοικονομικά προϊόντα για τις μικρές επιχειρήσεις. Οι μικροί επιχειρηματίες αρκετές φορές δεν διαθέτουν χρηματοοικονομικές γνώσεις και χρειάζονται βοήθεια στο να μπορούν να ανταποκριθούν στις απαιτήσεις των τραπεζών. Οι συμβουλευτικές υπηρεσίες θα βοηθήσουν στην παροχή καλύτερης και ποιοτικότερης πληροφόρησης για την επιχείρηση, διευκολύνοντας τόσο τον επιχειρηματία, όσο και την τράπεζα στη συνεργασία τους.

Συνοψίζοντας, η ΓΣΕΒΕΕ θεωρεί ότι οι συνεταιριστικές τράπεζες μπορούν να έχουν ενεργό και αποτελεσματικό ρόλο ως μια εναλλακτική μορφή χρηματοδοτικής πίστης για τις μικρές επιχειρήσεις. Η υποδομή ήδη υπάρχει. Χρειάζεται μια απλή ενίσχυση από συγκεκριμένες ενέργειες προκειμένου ο θεσμός αυτός να μπορέσει να ταιριάξει καλύτερα με τις ανάγκες των μικρών επιχειρήσεων.

Ο ΠΡΟΕΔΡΟΣ Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ

ΓΙΩΡΓΟΣ ΚΑΒΒΑΘΑΣ ΝΙΚΟΣ ΣΚΟΡΙΝΗΣ

Tromaktiko

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

Το λίκνο της δημοκρατίας κλονίζει την Ευρώπη

ΣΧΟΛΙΑΣΤΕ