2013-09-18 10:39:04

Φόρους- φωτιά για τους ιδιοκτήτες ακινήτων, και κυρίως εκείνους που κατέχουνοικόπεδα με κατοικίες, αγροτεμάχια με καλλιέργειες και γενικότερα εκτάσεις σε περιοχές εκτός σχεδίου, φέρνει το 2014, πρώτη χρονιά εφαρμογής του Ενιαίου Φόρου Ακινήτων, ο οποίος θα... αντικαταστήσει το «χαράτσι» της ΔΕΗ και το Φόρο Ακίνητης Περιουσίας.

Η συγκεκριμένη κατηγορία ιδιοκτητών είναι αυτή η οποία θα σηκώσει μεγάλο βάρος του νέου «χαρατσιού», αφού θα πληρώσει ουσιαστικά για πρώτη φορά φόρο για αυτά τα ακίνητα.

Οι επιβαρύνσεις θα ξεκινούν από το 1,5 ευρώ και θα φθάνουν ακόμα και τα 236 ευρώ το στρέμμα για οικόπεδα με κτίσματα και καλλιέργειες δίπλα στο κύμα.

Το σύστημα υπολογισμού του φόρου στα αγροτεμάχια χαρακτηρίζεται ως πολύπλοκο, καθώς πέρα από τους βασικούς συντελεστές, που κλιμακώνονται ανάλογα με την Αρχική Βασική Αξία Γης (ΑΒΑ), υπάρχουν και άλλοι ειδικοί συντελεστές που σχετίζονται με την επιφάνεια, τη χρήση γης και βέβαια την απόσταση από τη θάλασσα.

Επιβαρυντικό στοιχείο για τα αγροτεμάχια με κτίσματα, αποτελεί ο ειδικός συντελεστής (5) που προβλέπει το προσχέδιο για το νέο φόρο, δεδομένου ότι εκατοντάδες χιλιάδες Έλληνες, πέρα από την ιδιόκτητη κατοικία έχουν και κάποιο αγροτεμάχιο στην επαρχία.

Οι επιβαρύνσεις που προκύπτουν από το συγκεκριμένο συντελεστή, εξανεμίζουν τις όποιες ελαφρύνσεις του Ενιαίου Φόρου στα αστικά ακίνητα.

Για παράδειγμα, ιδιοκτήτης κατοικίας 100 τ.μ., 10ετίας, 2ου ορόφου, με τιμή ζώνης 2.000 ευρώ/τ.μ., ο οποίος σήμερα επιβαρύνεται με Έκτακτο Ειδικό Τέλος Ακινήτων 586,50 ευρώ, με το νέο φόρο θα πληρώσει 527,85 ευρώ.

Στην περίπτωση όμως που ο συγκεκριμένος ιδιοκτήτης διαθέτει αγροτεμάχιο 2.000 τ.μ. (2 στρ.), παραθαλάσσιο με ελαιόδεντρα και κτίσμα, τότε προκύπτει επιπλέον φόρος 270 ευρώ, με τη συνολική επιβάρυνση να φτάνει στα 797,85 ευρώ.

Κάθε τετραγωνικό μέτρο γης στις περιοχές εκτός σχεδίου, φορολογείται με 0,0015 ευρώ. Όμως δεν αρκεί ο πολλαπλασιασμός της επιφάνειας με την τιμή ανά μέτρο για να προκύψει η τελική επιβάρυνση.

Στον τελικό λογαριασμό μετράνε:

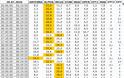

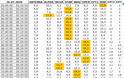

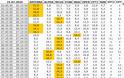

-Η γεωγραφική θέση. Βασικός συντελεστής για τα εκτός σχεδίου ακίνητα είναι η Αρχική Βασική Αξία Γης -ΑΒΑ- (την ορίζει η εφορία). Πρόκειται για έναν συντελεστή ο οποίος καθορίστηκε από το υπουργείο Οικονομικών το 1997 και ανανεώθηκε το 2008. Για τα εκτός σχεδίου ακίνητα σε κάθε περιοχή, υπάρχει και μια ΑΒΑ. Ειδικότερα:

· Αν η ΑΒΑ κυμαίνεται από 0,1 ευρώ έως 0,49 ευρώ τότε εφαρμόζεται συντελεστής 1 (που σημαίνει ότι δεν υπάρχει επιβάρυνση και ο φόρος ανά τετραγωνικό παραμένει στα 0,0015 ευρώ)

· Αν η ΑΒΑ κυμαίνεται από 0,5 έως 0,99 τότε ο συντελεστής ανεβαίνει στο 1,2 που σημαίνει ότι η αρχική επιβάρυνση αυξάνεται κατά 20%.

· Για τις ακριβότερες περιοχές όπου η ΑΒΑ ξεπερνάει τα 10-15 ή και τα 20 ευρώ, ο αρχικός φόρος μπορεί ακόμη και να τετραπλασιαστεί ή να πενταπλασιαστεί.

-Το είδος της έκτασης. Για δασικές εκτάσεις και βοσκοτόπια, προβλέπονται μειώσεις της τάξεως του 20-30% αντίστοιχα επί του αρχικού φόρου. Για τα αγροτεμάχια μονοετούς καλλιέργειας δεν υπάρχουν διαφοροποιήσεις, ενώ για ελαιοκαλλιέργειες το αρχικό ποσό φόρου διπλασιάζεται και για τις δενδροκαλλιέργειες ο αρχικός φόρος πολλαπλασιάζεται επί 2,5.

-Εξαιρετικά σημαντικός είναι ο συντελεστής απόστασης από τη θάλασσα. Σε αγροτεμάχια που απέχουν λιγότερα από 100 μέτρα, ο αρχικός φόρος τριπλασιάζεται. Για αποστάσεις από 100 έως 200 μέτρα διπλασιάζεται, για αγροτεμάχια από 200 έως 500 μέτρα η προσαύξηση φτάνει στο 1,5, πέφτει στο 1,2 για αγροτεμάχια που απέχουν από 500 έως 800 μέτρα από τη θάλασσα, ενώ για αγροτεμάχια σε απόσταση άνω των 800 μέτρων, δεν υπάρχει προσαύξηση.

-Αν το αγροτεμάχιο έχει και πρόσοψη σε αγροτικό ή επαρχιακό δρόμο, υπάρχει προσαύξηση 20%. Πολύ μεγάλη προσαύξηση της τάξεως του 500% επιβάλλεται εάν μέσα στο εκτός σχεδίου αγροτεμάχιο υπάρχει και κτίσμα. Αν το κτίσμα είναι το μοναδικό της οικογένειας και η επιφάνειά του δεν υπερβαίνει τα 150 τετραγωνικά, τότε ο συντελεστής δεν εφαρμόζεται.

Ποιοι την πληρώνουν

Το συμπέρασμα πάντως που προκύπτει είναι ότι με βάση το νέο σύστημα, επιβαρύνονται δυσανάλογα όσοι έχουν αγροτεμάχια.

Σε «μεσαίες» περιοχές, με ΑΒΑ από 3-15 ευρώ ανά τ.μ., είναι τέτοια η κλιμάκωση, ώστε ο συντελεστής θέσηςδιπλασιάζει το φόρο για περιοχές όπως η Σαλαμίνα ή τον τριπλασιάζει για τον Κάλαμο, το Δήλεσι, τον Μαραθώνα και την Αρτέμιδα, όπου υπάρχουν από παλαιά εκατοντάδες χιλιάδες εξοχικά της μεσαίας τάξης.

Αν υπάρχουν μάλιστα ελιές ή καρποφόρα δένδρα στα οικόπεδα που είναι τα κτίσματα, η επιβάρυνση αυξάνεται έως και 2,5 φορές.

Αν το οικόπεδο έχει επαφή με δρόμο, ορίζεται μια κρυφή επιβάρυνση ύψους 20%, ακόμα και αν δεν έχει πρόσοψη σε αυτόν.

Αντιθέτως, με το προτεινόμενο σχέδιο, μπαίνει «οροφή» στους φόρους τους οποίους θα πληρώσουν όσοι διαθέτουν ακίνητα σε ακριβές περιοχές της χώρας.

Αν σε ένα δημοτικό διαμέρισμα ισχύουν δύο τιμές ΑΒΑ (συχνά πολύ υψηλότερη η μία από την άλλη για την πιο προνομιούχο περιοχή του δήμου) και οι δύο φορολογούνται με βάση την πιο χαμηλή.

Έτσι για παράδειγμα, ενώ στη Βουλιαγμένη υπάρχει ΑΒΑ 90, λαμβάνεται υπόψη ο χαμηλότερος (65) που ισχύει σε άλλα σημεία, σαν να ήταν δηλαδή περιοχές λ.χ. στην Πεντέλη, το Μαρούσι ή το Χαλάνδρι. Ούτως ή άλλως όμως, όποια περιοχή έχει ΑΒΑ πάνω από 20 (π.χ. Σαρωνίδα, Ραφήνα κ.λπ.) φορολογείται ακριβώς το ίδιο με συντελεστή, δηλαδή 3,5.

Προβλέπεται συντελεστής απομείωσης για να πληρώνουν έως 50% λιγότερα όσοι έχουν πολύ μεγάλες εκτάσεις, πάνω από 500 στρέμματα.

Το νομοσχέδιο θα δίνει την δυνατότητα στα φυσικά πρόσωπα τα οποία αδυνατούν, λόγω των υφιστάμενων συνθηκών, να αντεπεξέλθουν στη φορολογική τους υποχρέωση, να μεταθέσουν χρονικά την πληρωμή του φόρου.

Παραδείγματα:

*Αγροτεμάχιο 3,5 στρεμμάτων (3.500 τ.μ.) με μονοετή καλλιέργεια, σε περιοχή του Δήμου Αγίου Στεφάνου Αττικής, με πρόσοψη σε αγροτική οδό. Εντός του αγροτεμαχίου υπάρχει αυθαίρετο κτίσμα 100 τ.μ. (κατοικία), που έχει νομιμοποιηθεί και δεν αποτελεί πρώτη κατοικία για τον ιδιοκτήτη.

Ο φόρος θα προκύψει ως εξής: βασικός συντελεστής 0,0015 Χ 3.500 (επιφάνεια αγροτεμαχίου) Χ 3,5 (συντελεστής θέσης με βάση την ΑΒΑ Γης) Χ 1 (απόσταση από τη θάλασσα) Χ 1 (απομείωση επιφάνειας), Χ 1 (χρήση, μονοετής καλλιέργεια) Χ 1,2 (συντελεστής πρόσβασης) Χ 5 (συντελεστής κτίσματος).

Δηλαδή: 3.500 τ.μ. Χ 0,0015 ? Χ 3,5 Χ 1 Χ 1 Χ 1 Χ 1,2 Χ 5 =110,25 ευρώ.

*Φορολογούμενος ο οποίος διαθέτει εκτός σχεδίου πόλης 4 στρέμματα με δένδρα στη Βουλιαγμένη Αττικής. Εντός της έκτασης υπάρχει και κτίσμα.

Ο φόρος που θα κληθεί να πληρώσει γι' αυτό το αγροτεμάχιο το 2014 θα υπολογιστεί ως εξής:

Ενιαίος φόρος: 0,0015 ευρώ (βασικός συντελεστής ) Χ 4.000 μέτρα (επιφάνεια τεσσάρων στρεμμάτων) Χ 3,5 (συντελεστής θέσης με βάση την Αρχική Βασική Αξίας Γης) Χ 2,5 (συντελεστής χρήσης) Χ 1,2 (συντελεστής πρόσβασης) Χ 3 ( συντελεστής απόστασης από θάλασσα) Χ 5 (συντελεστής κτίσματος) = 945 ευρώ

Ο ενιαίος φόρος που θα πληρώσει ο συγκεκριμένος ιδιοκτήτης το 2014 θα ανέλθει στα 945 ευρώ (236,25 ευρώ το στρέμμα).

Αν ο ίδιος φορολογούμενος, είχε τα ίδια ακριβώς στρέμματα με δένδρα στην περιοχή Δήλεσι Αττικής, εντός των οποίων υπάρχει και κτίσμα, ο ενιαίος φόρος που καλείται να πληρώσει θα υπολογιστεί ως εξής:

Ενιαίος φόρος: 0,0015 ευρώ (βασικός συντελεστής ) Χ 4.000 μέτρα ( επιφάνεια τεσσάρων στρεμμάτων) Χ 2,8 ( συντελεστής θέσης με βάση την Αρχική Βασική Αξίας Γης) Χ 2,5 ( συντελεστής χρήσης) Χ 1,2 ( συντελεστής πρόσβασης) Χ 3 ( συντελεστής απόστασης από θάλασσα) Χ 5 ( συντελεστής κτίσματος).

Ο φόρος που θα πληρώσει σ' αυτή την περίπτωση θα ανέλθει στα 756 ευρώ (189 ευρώ λιγότερα σε σχέση με αυτόν που θα πλήρωνε για τα ίδια αγροτεμάχια στη Βουλιαγμένη).

*Για αγροτεμάχιο 2.000 τ.μ. (2 στρεμμάτων), 300 μέτρα από τη θάλασσα με ελιές και με συντελεστή θέσης 2, ο φόρος που προκύπτει είναι: 2.000 Χ 0,0015 Χ 2 Χ 2 Χ 1,5= 18 ευρώ (9 ευρώ το στρέμμα).

*Για αγροτεμάχιο 16.000 τ.μ. (16 στρ.) σε βουνό, βοσκοτόπι με συντελεστή θέσης 1, ο φόρος που προκύπτει είναι: 16.000 Χ 0,0015 Χ 1 Χ 0,7 Χ 1 = 16,8 ευρώ (1,05 ευρώ το στρέμμα).

*Για αγροτεμάχιο 3.000 τ.μ. (3 στρ.) με υψηλό συντελεστή θέσης 2,8, ο φόρος που προκύπτει είναι: 3.000 Χ 0,0015 Χ 2,8 = 12,60 ευρώ (4,20 ευρώ το στρέμμα).

* Για αγροτεμάχιο 5.000 τ.μ. (5 στρ.) με ελιές και με συντελεστή θέσης 1,5, ο φόρος είναι: 5.000 Χ 0,0015 Χ 1,5 Χ 2 = 22,50 ευρώ (4,50 ευρώ /στρέμμα).

*Για αγροτεμάχιο 8.000 τ. μ. (8 στρ.) με δενδροκαλλιέργεια, σε απόσταση 150 μέτρων από τη θάλασσα, με συντελεστή θέσης 1,5 και πρόσοψη σε επαρχιακή οδό, ο ιδιοκτήτης του θα καταβάλλει: 8.000 Χ 0,0015 Χ 1,5 Χ 2,5 Χ 2 Χ 1,2 =108 ευρώ (13,50 ευρώ το στρέμμα).

euro2day.gr

Η συγκεκριμένη κατηγορία ιδιοκτητών είναι αυτή η οποία θα σηκώσει μεγάλο βάρος του νέου «χαρατσιού», αφού θα πληρώσει ουσιαστικά για πρώτη φορά φόρο για αυτά τα ακίνητα.

Οι επιβαρύνσεις θα ξεκινούν από το 1,5 ευρώ και θα φθάνουν ακόμα και τα 236 ευρώ το στρέμμα για οικόπεδα με κτίσματα και καλλιέργειες δίπλα στο κύμα.

Το σύστημα υπολογισμού του φόρου στα αγροτεμάχια χαρακτηρίζεται ως πολύπλοκο, καθώς πέρα από τους βασικούς συντελεστές, που κλιμακώνονται ανάλογα με την Αρχική Βασική Αξία Γης (ΑΒΑ), υπάρχουν και άλλοι ειδικοί συντελεστές που σχετίζονται με την επιφάνεια, τη χρήση γης και βέβαια την απόσταση από τη θάλασσα.

Επιβαρυντικό στοιχείο για τα αγροτεμάχια με κτίσματα, αποτελεί ο ειδικός συντελεστής (5) που προβλέπει το προσχέδιο για το νέο φόρο, δεδομένου ότι εκατοντάδες χιλιάδες Έλληνες, πέρα από την ιδιόκτητη κατοικία έχουν και κάποιο αγροτεμάχιο στην επαρχία.

Οι επιβαρύνσεις που προκύπτουν από το συγκεκριμένο συντελεστή, εξανεμίζουν τις όποιες ελαφρύνσεις του Ενιαίου Φόρου στα αστικά ακίνητα.

Για παράδειγμα, ιδιοκτήτης κατοικίας 100 τ.μ., 10ετίας, 2ου ορόφου, με τιμή ζώνης 2.000 ευρώ/τ.μ., ο οποίος σήμερα επιβαρύνεται με Έκτακτο Ειδικό Τέλος Ακινήτων 586,50 ευρώ, με το νέο φόρο θα πληρώσει 527,85 ευρώ.

Στην περίπτωση όμως που ο συγκεκριμένος ιδιοκτήτης διαθέτει αγροτεμάχιο 2.000 τ.μ. (2 στρ.), παραθαλάσσιο με ελαιόδεντρα και κτίσμα, τότε προκύπτει επιπλέον φόρος 270 ευρώ, με τη συνολική επιβάρυνση να φτάνει στα 797,85 ευρώ.

Κάθε τετραγωνικό μέτρο γης στις περιοχές εκτός σχεδίου, φορολογείται με 0,0015 ευρώ. Όμως δεν αρκεί ο πολλαπλασιασμός της επιφάνειας με την τιμή ανά μέτρο για να προκύψει η τελική επιβάρυνση.

Στον τελικό λογαριασμό μετράνε:

-Η γεωγραφική θέση. Βασικός συντελεστής για τα εκτός σχεδίου ακίνητα είναι η Αρχική Βασική Αξία Γης -ΑΒΑ- (την ορίζει η εφορία). Πρόκειται για έναν συντελεστή ο οποίος καθορίστηκε από το υπουργείο Οικονομικών το 1997 και ανανεώθηκε το 2008. Για τα εκτός σχεδίου ακίνητα σε κάθε περιοχή, υπάρχει και μια ΑΒΑ. Ειδικότερα:

· Αν η ΑΒΑ κυμαίνεται από 0,1 ευρώ έως 0,49 ευρώ τότε εφαρμόζεται συντελεστής 1 (που σημαίνει ότι δεν υπάρχει επιβάρυνση και ο φόρος ανά τετραγωνικό παραμένει στα 0,0015 ευρώ)

· Αν η ΑΒΑ κυμαίνεται από 0,5 έως 0,99 τότε ο συντελεστής ανεβαίνει στο 1,2 που σημαίνει ότι η αρχική επιβάρυνση αυξάνεται κατά 20%.

· Για τις ακριβότερες περιοχές όπου η ΑΒΑ ξεπερνάει τα 10-15 ή και τα 20 ευρώ, ο αρχικός φόρος μπορεί ακόμη και να τετραπλασιαστεί ή να πενταπλασιαστεί.

-Το είδος της έκτασης. Για δασικές εκτάσεις και βοσκοτόπια, προβλέπονται μειώσεις της τάξεως του 20-30% αντίστοιχα επί του αρχικού φόρου. Για τα αγροτεμάχια μονοετούς καλλιέργειας δεν υπάρχουν διαφοροποιήσεις, ενώ για ελαιοκαλλιέργειες το αρχικό ποσό φόρου διπλασιάζεται και για τις δενδροκαλλιέργειες ο αρχικός φόρος πολλαπλασιάζεται επί 2,5.

-Εξαιρετικά σημαντικός είναι ο συντελεστής απόστασης από τη θάλασσα. Σε αγροτεμάχια που απέχουν λιγότερα από 100 μέτρα, ο αρχικός φόρος τριπλασιάζεται. Για αποστάσεις από 100 έως 200 μέτρα διπλασιάζεται, για αγροτεμάχια από 200 έως 500 μέτρα η προσαύξηση φτάνει στο 1,5, πέφτει στο 1,2 για αγροτεμάχια που απέχουν από 500 έως 800 μέτρα από τη θάλασσα, ενώ για αγροτεμάχια σε απόσταση άνω των 800 μέτρων, δεν υπάρχει προσαύξηση.

-Αν το αγροτεμάχιο έχει και πρόσοψη σε αγροτικό ή επαρχιακό δρόμο, υπάρχει προσαύξηση 20%. Πολύ μεγάλη προσαύξηση της τάξεως του 500% επιβάλλεται εάν μέσα στο εκτός σχεδίου αγροτεμάχιο υπάρχει και κτίσμα. Αν το κτίσμα είναι το μοναδικό της οικογένειας και η επιφάνειά του δεν υπερβαίνει τα 150 τετραγωνικά, τότε ο συντελεστής δεν εφαρμόζεται.

Ποιοι την πληρώνουν

Το συμπέρασμα πάντως που προκύπτει είναι ότι με βάση το νέο σύστημα, επιβαρύνονται δυσανάλογα όσοι έχουν αγροτεμάχια.

Σε «μεσαίες» περιοχές, με ΑΒΑ από 3-15 ευρώ ανά τ.μ., είναι τέτοια η κλιμάκωση, ώστε ο συντελεστής θέσηςδιπλασιάζει το φόρο για περιοχές όπως η Σαλαμίνα ή τον τριπλασιάζει για τον Κάλαμο, το Δήλεσι, τον Μαραθώνα και την Αρτέμιδα, όπου υπάρχουν από παλαιά εκατοντάδες χιλιάδες εξοχικά της μεσαίας τάξης.

Αν υπάρχουν μάλιστα ελιές ή καρποφόρα δένδρα στα οικόπεδα που είναι τα κτίσματα, η επιβάρυνση αυξάνεται έως και 2,5 φορές.

Αν το οικόπεδο έχει επαφή με δρόμο, ορίζεται μια κρυφή επιβάρυνση ύψους 20%, ακόμα και αν δεν έχει πρόσοψη σε αυτόν.

Αντιθέτως, με το προτεινόμενο σχέδιο, μπαίνει «οροφή» στους φόρους τους οποίους θα πληρώσουν όσοι διαθέτουν ακίνητα σε ακριβές περιοχές της χώρας.

Αν σε ένα δημοτικό διαμέρισμα ισχύουν δύο τιμές ΑΒΑ (συχνά πολύ υψηλότερη η μία από την άλλη για την πιο προνομιούχο περιοχή του δήμου) και οι δύο φορολογούνται με βάση την πιο χαμηλή.

Έτσι για παράδειγμα, ενώ στη Βουλιαγμένη υπάρχει ΑΒΑ 90, λαμβάνεται υπόψη ο χαμηλότερος (65) που ισχύει σε άλλα σημεία, σαν να ήταν δηλαδή περιοχές λ.χ. στην Πεντέλη, το Μαρούσι ή το Χαλάνδρι. Ούτως ή άλλως όμως, όποια περιοχή έχει ΑΒΑ πάνω από 20 (π.χ. Σαρωνίδα, Ραφήνα κ.λπ.) φορολογείται ακριβώς το ίδιο με συντελεστή, δηλαδή 3,5.

Προβλέπεται συντελεστής απομείωσης για να πληρώνουν έως 50% λιγότερα όσοι έχουν πολύ μεγάλες εκτάσεις, πάνω από 500 στρέμματα.

Το νομοσχέδιο θα δίνει την δυνατότητα στα φυσικά πρόσωπα τα οποία αδυνατούν, λόγω των υφιστάμενων συνθηκών, να αντεπεξέλθουν στη φορολογική τους υποχρέωση, να μεταθέσουν χρονικά την πληρωμή του φόρου.

Παραδείγματα:

*Αγροτεμάχιο 3,5 στρεμμάτων (3.500 τ.μ.) με μονοετή καλλιέργεια, σε περιοχή του Δήμου Αγίου Στεφάνου Αττικής, με πρόσοψη σε αγροτική οδό. Εντός του αγροτεμαχίου υπάρχει αυθαίρετο κτίσμα 100 τ.μ. (κατοικία), που έχει νομιμοποιηθεί και δεν αποτελεί πρώτη κατοικία για τον ιδιοκτήτη.

Ο φόρος θα προκύψει ως εξής: βασικός συντελεστής 0,0015 Χ 3.500 (επιφάνεια αγροτεμαχίου) Χ 3,5 (συντελεστής θέσης με βάση την ΑΒΑ Γης) Χ 1 (απόσταση από τη θάλασσα) Χ 1 (απομείωση επιφάνειας), Χ 1 (χρήση, μονοετής καλλιέργεια) Χ 1,2 (συντελεστής πρόσβασης) Χ 5 (συντελεστής κτίσματος).

Δηλαδή: 3.500 τ.μ. Χ 0,0015 ? Χ 3,5 Χ 1 Χ 1 Χ 1 Χ 1,2 Χ 5 =110,25 ευρώ.

*Φορολογούμενος ο οποίος διαθέτει εκτός σχεδίου πόλης 4 στρέμματα με δένδρα στη Βουλιαγμένη Αττικής. Εντός της έκτασης υπάρχει και κτίσμα.

Ο φόρος που θα κληθεί να πληρώσει γι' αυτό το αγροτεμάχιο το 2014 θα υπολογιστεί ως εξής:

Ενιαίος φόρος: 0,0015 ευρώ (βασικός συντελεστής ) Χ 4.000 μέτρα (επιφάνεια τεσσάρων στρεμμάτων) Χ 3,5 (συντελεστής θέσης με βάση την Αρχική Βασική Αξίας Γης) Χ 2,5 (συντελεστής χρήσης) Χ 1,2 (συντελεστής πρόσβασης) Χ 3 ( συντελεστής απόστασης από θάλασσα) Χ 5 (συντελεστής κτίσματος) = 945 ευρώ

Ο ενιαίος φόρος που θα πληρώσει ο συγκεκριμένος ιδιοκτήτης το 2014 θα ανέλθει στα 945 ευρώ (236,25 ευρώ το στρέμμα).

Αν ο ίδιος φορολογούμενος, είχε τα ίδια ακριβώς στρέμματα με δένδρα στην περιοχή Δήλεσι Αττικής, εντός των οποίων υπάρχει και κτίσμα, ο ενιαίος φόρος που καλείται να πληρώσει θα υπολογιστεί ως εξής:

Ενιαίος φόρος: 0,0015 ευρώ (βασικός συντελεστής ) Χ 4.000 μέτρα ( επιφάνεια τεσσάρων στρεμμάτων) Χ 2,8 ( συντελεστής θέσης με βάση την Αρχική Βασική Αξίας Γης) Χ 2,5 ( συντελεστής χρήσης) Χ 1,2 ( συντελεστής πρόσβασης) Χ 3 ( συντελεστής απόστασης από θάλασσα) Χ 5 ( συντελεστής κτίσματος).

Ο φόρος που θα πληρώσει σ' αυτή την περίπτωση θα ανέλθει στα 756 ευρώ (189 ευρώ λιγότερα σε σχέση με αυτόν που θα πλήρωνε για τα ίδια αγροτεμάχια στη Βουλιαγμένη).

*Για αγροτεμάχιο 2.000 τ.μ. (2 στρεμμάτων), 300 μέτρα από τη θάλασσα με ελιές και με συντελεστή θέσης 2, ο φόρος που προκύπτει είναι: 2.000 Χ 0,0015 Χ 2 Χ 2 Χ 1,5= 18 ευρώ (9 ευρώ το στρέμμα).

*Για αγροτεμάχιο 16.000 τ.μ. (16 στρ.) σε βουνό, βοσκοτόπι με συντελεστή θέσης 1, ο φόρος που προκύπτει είναι: 16.000 Χ 0,0015 Χ 1 Χ 0,7 Χ 1 = 16,8 ευρώ (1,05 ευρώ το στρέμμα).

*Για αγροτεμάχιο 3.000 τ.μ. (3 στρ.) με υψηλό συντελεστή θέσης 2,8, ο φόρος που προκύπτει είναι: 3.000 Χ 0,0015 Χ 2,8 = 12,60 ευρώ (4,20 ευρώ το στρέμμα).

* Για αγροτεμάχιο 5.000 τ.μ. (5 στρ.) με ελιές και με συντελεστή θέσης 1,5, ο φόρος είναι: 5.000 Χ 0,0015 Χ 1,5 Χ 2 = 22,50 ευρώ (4,50 ευρώ /στρέμμα).

*Για αγροτεμάχιο 8.000 τ. μ. (8 στρ.) με δενδροκαλλιέργεια, σε απόσταση 150 μέτρων από τη θάλασσα, με συντελεστή θέσης 1,5 και πρόσοψη σε επαρχιακή οδό, ο ιδιοκτήτης του θα καταβάλλει: 8.000 Χ 0,0015 Χ 1,5 Χ 2,5 Χ 2 Χ 1,2 =108 ευρώ (13,50 ευρώ το στρέμμα).

euro2day.gr

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

ΤΙ ΛΕΝΕ ΤΑ ΓΑΛΛΙΚΑ ΜΜΕ ΓΙΑ ΤΟΝ ΑΓΩΝΑ ΤΟΥ ΟΛΥΜΠΙΑΚΟΥ ΜΕ ΤΗΝ ΠΑΡΙ

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

Βγήκαν στο παζάρι οι Τρικαλινοί Χρυσαυγίτες

ΣΧΟΛΙΑΣΤΕ