2012-12-16 09:54:45

Οι νέες φορολογικές ρυθμίσεις που ισχύουν από την 1η Ιανουαρίου 2013 φέρνουν έξτρα φόρους στους περισσότερους φορολογουμένους. Περίπου 1.000.000 μισθωτοί και συνταξιούχοι χωρίς προστατευόμενα τέκνα και με εισοδήματα πάνω από 23.000 ευρώ και άλλο 1.000.000 μισθωτοί με 1 ή περισσότερα τέκνα και ετήσια εισοδήματα πάνω από 9.000 ευρώ θα κληθούν να πληρώσουν αυξημένους φόρους λόγω της κατάργησης του βασικού αφορολογήτου των 5.000 και των πρόσθετων αφορολογήτων ορίων για τα προστατευόμενα τέκνα, που προβλέπει το νέο νομοσχέδιο.

Περισσότερους φόρους θα πληρώσουν περίπου 700.000 ελεύθεροι επαγγελματίες και μικρομεσαίες επιχειρήσεις με ετήσια εισοδήματα μέχρι 55.000 ευρώ εξαιτίας της επιβολής φόρου 26% στα εισοδήματά τους από το πρώτο ευρώ. Οι φορολογούμενοι που αποκτούν εισοδήματα αποκλειστικά από ενοίκια θα πληρώσουν φόρους αυξημένους έως και 900%, καθώς τα εισοδήματά τους θα φορολογούνται με 10% από το πρώτο ευρώ.

Στο κείμενο του σχεδίου νόμου που κατατέθηκε την περασμένη Πέμπτη αργά το βράδυ στη Βουλή περιλαμβάνεται η νέα φορολογική κλίμακα για μισθωτούς και συνταξιούχους με την οποία καταργείται το πρόσθετο αφορολόγητο για τα παιδιά.

Από την άλλη, το υπουργείο Οικονομικών καθιερώνει έκπτωση φόρου 2.100 ευρώ για ετήσια επιδόματα ως 21.000 ευρώ, η οποία σταδιακά μειώνεται κατά 100 ευρώ για κάθε 1.000 ευρώ εισοδήματος πάνω από 21.000 ευρώ, για να μηδενιστεί η συγκεκριμένη έκπτωση όταν το ετήσιο εισόδημα είναι 42.000 ευρώ και άνω.

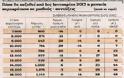

Σύμφωνα με τον πίνακα που δημοσιεύει «Το Βήμα της Κυριακής» προκύπτουν σημαντικές απώλειες εισοδήματος ειδικά για μισθωτούς με 1 παιδί, 2 παιδιά και 3 παιδιά.

Μάλιστα, ακόμη και εκείνοι που δικαιούνται βάσει των νέων αυστηρών εισοδηματικών κριτηρίων να λάβουν επίδομα για 1 παιδί, 2 παιδιά, 3 παιδιά κ.ο.κ. θα δουν τον μηνιαίο μισθό τους ή τη σύνταξή τους να μειώνεται από το νέο έτος και θα πρέπει να περιμένουν τον Ιούνιο ή τον Ιούλιο για να τους δοθεί το οικογενειακό επίδομα που καλύπτει σε συγκεκριμένες περιπτώσεις τις όποιες φορολογικές απώλειες.

Είναι χαρακτηριστικό ότι οι άγαμοι – έγγαμοι χωρίς παιδιά θα έχουν ευνοϊκότερη μεταχείριση σε σύγκριση με τους έγγαμους με παιδιά όσον αφορά τη μηνιαία παρακράτηση μισθού.

Συγκεκριμένα άγαμος-έγγαμος χωρίς παιδιά με ετήσιο εισόδημα ως 23.000 ευρώ, δηλαδή μηναίο μισθό ως 1.643 ευρώ καθαρά (έχουν αφαιρεθεί οι ασφαλιστικές κρατήσεις αλλά όχι η παρακράτηση φόρου), θα διαπιστώσει αύξηση στον μισθό του ως και 28 ευρώ αν το μηνιαίο φορολογητέο εισόδημά του είναι στα επίπεδα των 600-700 ευρώ.

Αν έχει ετήσιο εισόδημα άνω των 23.000 ευρώ, θα δει μείωση μισθού που θα ξεκινά από τα 4 ευρώ και φθάνει ως τα 160 ευρώ εφόσον το ετήσιο εισόδημα είναι 50.000 ευρώ. Η μείωση του μισθού θα οφείλεται στην αυξημένη παρακράτηση.

Αντίθετα, οι μισθωτοί και οι συνταξιούχοι με παιδιά θα διαπιστώσουν σχεδόν στο σύνολο των εισοδηματικών κλιμακίων αύξηση του φόρου παρακράτησης, άρα μείωση του μισθού τους.

Οι μόνοι που θα δουν αύξηση (μικρή έστω) του μισθού τους είναι οι έγγαμοι με 1 παιδί οι οποίοι έχουν φορολογητέο μηνιαίο εισόδημα από 571 ευρώ ως 786 ευρώ. Η συγκεκριμένη κατηγορία θα δει τον μισθό της να αυξάνεται από 6 ως 14 ευρώ. Αντίθετα, όσοι έγγαμοι με 1 παιδί έχουν μηναίο φορολογητέο μισθό από 786 ευρώ και πάνω θα διαπιστώσουν σημαντική μείωση του μισθού όπως προκύπτει και από τον πίνακα που δημοσιεύει «Το Βήμα της Κυριακής».

Οι έγγαμοι με 2 παιδιά από το νέο έτος θα διαπιστώσουν στο σύνολο σχεδόν των περιπτώσεων αυξημένη παρακράτηση φόρου, η οποία και θα οδηγήσει σε αντίστοιχη μείωση του μισθού. Ωστόσο ο συγκεκριμένος φορολογούμενος θα λάβει τα 2/3 του οικογενειακού επιδόματος των 80 ευρώ τον μήνα.

Αυτό όμως θα συμβεί από τα τέλη του πρώτου εξαμήνου. Αν το μηνιαίο εισόδημα είναι πάνω από 23.000 ευρώ, η μηνιαία παρακράτηση φόρου αυξάνεται δραματικά. Για παράδειγμα, σε μηνιαίο φορολογητέο μισθό 2.000 ευρώ (στο «χέρι» περίπου 1.700 ευρώ μετά και την αφαίρεση της μηνιαίας παρακράτησης) από το 2013 θα προκύψει περαιτέρω μείωση του μισθού κατά 59 ευρώ. Δηλαδή «καθαρά» 1.651 ευρώ.

Από την άλλη, τα τεκμήρια διαβίωσης παραμένουν τα ίδια, ενώ καταργούνται οι περισσότερες φοροαπαλλαγές. Διατηρούνται μόνο οι εκπτώσεις φόρου για νοσήλια, ιατρικά έξοδα, δωρεές και διατροφή από τον ένα σύζυγο στον άλλο.

Αναλυτικά, σύμφωνα με τις βασικότερες ρυθμίσεις του νέου φορολογικού νομοσχεδίου:

1. Καταργείται το αφορολόγητο όριο των 5.000 ευρώ για όλα τα φυσικά πρόσωπα.

2. Καταργούνται όλα τα πρόσθετα αφορολόγητα όρια για τα προστατευόμενα τέκνα.

3. Μισθωτοί - συνταξιούχοι: Θεσπίζεται νέα φορολογική φορολογική κλίμακα με τρία μόνο κλιμάκια. Για τα πρώτα 25.000 ευρώ του ετησίου εισοδήματος από μισθούς ή συντάξεις θα ισχύει συντελεστής φόρου 22%, για τα επόμενα 17.000 ευρώ, δηλαδή για το τμήμα ετησίου εισοδήματος από τις 25.001 έως τις 42.000 ευρώ, θα ισχύσει συντελεστής φόρου 32% και για το υπερβάλλον των 42.000 ευρώ τμήμα του εισοδήματος θα ισχύει συντελεστής 42%. Παράλληλα καθιερώνεται έκπτωση φόρου 2.100 ευρώ για εισοδήματα έως 21.000 ευρώ. Για εισοδήματα πάνω από τις 21.000 ευρώ, η έκπτωση φόρου θα μειώνεται κατά 100 ευρώ για κάθε 1.000 ευρώ εισοδήματος μέχρι να μηδενιστεί στο επίπεδο εισοδήματος των 41.001 έως 42.000 ευρώ.

4. Ελεύθεροι επαγγελματίες: Τα καθαρά εισοδήματα από ατομικές εμπορικές επιχειρήσεις, ατομικές επιχειρήσεις παροχής υπηρεσιών και ελευθέρια επαγγέλματα θα φορολογούνται κλιμακωτά με συντελεστές 26% μέχρι τα πρώτα 50.000 ευρώ και 33% για το τυχόν υπόλοιπο ποσό. Για τους νέους επιτηδευματίες, κατά τα τρία πρώτα έτη άσκησης της δραστηριότητάς τους, θα ισχύει μειωμένος φόρος στο 13% για τα πρώτα 10.000 ευρώ του ετησίου εισοδήματος.

5. Ενοίκια: Τα ενοίκια θα φορολογούνται αυτοτελώς από το πρώτο ευρώ. Συγκεκριμένα, σε ποσά ενοικίων μέχρι 12.000 ευρώ το χρόνο θα επιβάλλεται φόρος 10%, ενώ τυχόν επιπλέον ποσά, πέραν των 12.000 ευρώ, θα φορολογούνται με 33%. Στο ακαθάριστο ποσό από ακίνητα επιβάλλεται συμπληρωματικός φόρος 1,5%. Ειδικά για κατοικίες άνω των 300 τ.μ. ή για επαγγελματικά ακίνητα ο συμπληρωματικός φόρος ανέρχεται σε 3%.

6. Αγρότες: Τα καθαρά γεωργικά εισοδήματα θα φορολογούνται από το 2014 με 13% από το πρώτο ευρώ. Όλοι αγρότες θα υποχρεωθούν από το 2014 να τηρούν βιβλία εσόδων-εξόδων και να εκδίδουν τιμολόγια και αποδείξεις πώλησης αγαθών. Ειδικά για τη χρήση 2013 (οικονομικό έτος 2014) οι αγρότες θα φορολογηθούν με την κλίμακα των μισθών.

7. «Μπλοκάκια»: Οι εργαζόμενοι με «μπλοκάκια» θα φορολογούνται ως μισθωτοί και όχι ως επιτηδευματίες, εφόσον συντρέχουν σωρευτικά οι ακόλουθες προϋποθέσεις:

Έχουν έγγραφη σύμβαση με τα φυσικά ή και νομικά πρόσωπα, τα οποία λαμβάνουν τις υπηρεσίες τους και τα φυσικά ή και νομικά πρόσωπα τα οποία λαμβάνουν τις υπηρεσίες δεν υπερβαίνουν τα τρία ή εφόσον υπερβαίνουν τον αριθμό αυτό, ποσοστό 75% των ακαθάριστων εσόδων του εισοδήματος από ατομική επιχείρηση ή ελευθέριο επάγγελμα προέρχεται από ένα από τα φυσικά ή νομικά πρόσωπα που λαμβάνουν τις υπηρεσίες αυτές.

Οι φορολογούμενοι με «μπλοκάκια», δεν θα έχουν το δικαίωμα να καταχωρίζουν δαπάνες στα βιβλία τους και να μειώνουν το ακαθάριστο εισόδημά τους από την παροχή υπηρεσιών με την έκπτωση των συγκεκριμένων δαπανών.

8. Τέλος επιτηδεύματος: Το τέλος αυξάνεται για τους αυτοαπασχολούμενους, από 500 σε 650 ευρώ, ενώ για τις εταιρείες αυξάνεται από 500 σε 1.000 ευρώ για την κύρια επαγγελματική εγκατάσταση και από 300 σε 600 ευρώ για κάθε υποκατάστημα. Οι αυξήσεις στα ποσά του τέλους επιτηδεύματος θα ισχύσουν αναδρομικά για τη χρήση του 2012, δηλαδή τα αυξημένα ποσά θα καταβληθούν το 2013.

9. Μετοχές: Οι υπεραξίες που θα προκύπτουν από την πώληση εισηγμένων στο Χρηματιστήριο μετοχών θα φορολογούνται από την 1η Απριλίου 2013 με συντελεστή 20%, ταυτόχρονα όμως οι πωλητές των μετοχών θα επιβαρύνονται και με τον φόρο 0,2% επί των χρηματιστηριακών συναλλαγών, ο οποίος θα εξακολουθεί να ισχύει.

10. Φορολογούμενοι με μηδενικό εισόδημα. Θα απαλλάσσονται από το ελάχιστο τεκμήριο των 3.000 ευρώ, εάν είναι άγαμοι ή των 5.000 ευρώ εάν είναι έγγαμοι.

11. Δηλώσεις - Περιουσιολόγιο: Υποχρέωση υποβολής φορολογικής δήλωσης θα έχουν οι φορολογούμενοι που έχουν συμπληρώσει το 18ο έτος της ηλικίας τους. Υποχρεωτική η αναγραφή στη φορολογική δήλωση όλων των εισοδημάτων ανεξάρτητα από τον τρόπο φορολόγησής τους, καθώς και τα απαλλασσόμενα από τον φόρο εισοδήματος.

12. Τέλος ακινήτων: Οι φορολογούμενοι που οφείλουν το ειδικό τέλος ακινήτων (ΕΕΤΗΔΕ) μέσω των λογαριασμών ηλεκτρικού ρεύματος θα μπορούν να το αποκόψουν από τους λογαριασμούς και να μεταφέρουν για εξόφληση στις αρμόδιες ΔΟΥ. Εφόσον η οφειλή από το τέλος έχει καταστεί ληξιπρόθεσμη θα μπορούν να τη ρυθμίσουν σε μηνιαίες δόσεις, αφού όμως καταβάλλουν ένα ποσό 50 ευρώ «έναντι».

13. Ναυτικοί: Αυξάνονται οι συντελεστές αυτοτελούς φόρου που επιβάλλονται στους μισθούς τους οποίους αποκτούν οι αξιωματικοί και το κατώτερο πλήρωμα του εμπορικού ναυτικού από την παροχή υπηρεσιών σε εμπορικά πλοία, από 6% σε 15% για τους αξιωματικούς και από 3% σε 10% για τους ανήκοντες στα κατώτερα πληρώματα.

14. Ακίνητα: Επιβάλλεται φόρος 20% στην υπεραξία από την πώληση ακινήτων.

Τι ισχύει για τις επιχειρήσεις

Αλλάζει η φορολογία των κερδών για τις ανώνυμες εταιρίες (ΑΕ) και τις εταιρείες περιορισμένης ευθύνης (ΕΠΕ). Η συνολική φορολογική επιβάρυνση των κερδών των συγκεκριμένων εταιρειών θα περιοριστεί από το 40% που ανέρχεται σήμερα περιορίζεται στα επίπεδα του 32,8%.

Ειδικότερα:

Τα αδιανέμητα κέρδη των εταιριών φορολογούνται με συντελεστή 26% από 20% που ισχύει σήμερα.

Στα μερίσματα (διανεμόμενα κέρδη) θα επιβάλλεται φόρος με συντελεστή 10% από 25% που ανέρχεται σήμερα.

Επίσης αυξάνεται η φορολογία των κερδών των ομόρρυθμων και ετερόρρυθμων εταιριών, που τηρούν απλογραφικά βιβλία (πρώην β' κατηγορίας). Συγκεκριμένα, ο φόρος αυξάνεται από το 20% στο 26% για τα πρώτα 50.000 ευρώ των καθαρών κερδών και στο 33% για τυχόν επιπλέον ποσό κερδών πέραν των 50.000 ευρώ.

TheNewDailyMail

Περισσότερους φόρους θα πληρώσουν περίπου 700.000 ελεύθεροι επαγγελματίες και μικρομεσαίες επιχειρήσεις με ετήσια εισοδήματα μέχρι 55.000 ευρώ εξαιτίας της επιβολής φόρου 26% στα εισοδήματά τους από το πρώτο ευρώ. Οι φορολογούμενοι που αποκτούν εισοδήματα αποκλειστικά από ενοίκια θα πληρώσουν φόρους αυξημένους έως και 900%, καθώς τα εισοδήματά τους θα φορολογούνται με 10% από το πρώτο ευρώ.

Στο κείμενο του σχεδίου νόμου που κατατέθηκε την περασμένη Πέμπτη αργά το βράδυ στη Βουλή περιλαμβάνεται η νέα φορολογική κλίμακα για μισθωτούς και συνταξιούχους με την οποία καταργείται το πρόσθετο αφορολόγητο για τα παιδιά.

Από την άλλη, το υπουργείο Οικονομικών καθιερώνει έκπτωση φόρου 2.100 ευρώ για ετήσια επιδόματα ως 21.000 ευρώ, η οποία σταδιακά μειώνεται κατά 100 ευρώ για κάθε 1.000 ευρώ εισοδήματος πάνω από 21.000 ευρώ, για να μηδενιστεί η συγκεκριμένη έκπτωση όταν το ετήσιο εισόδημα είναι 42.000 ευρώ και άνω.

Σύμφωνα με τον πίνακα που δημοσιεύει «Το Βήμα της Κυριακής» προκύπτουν σημαντικές απώλειες εισοδήματος ειδικά για μισθωτούς με 1 παιδί, 2 παιδιά και 3 παιδιά.

Μάλιστα, ακόμη και εκείνοι που δικαιούνται βάσει των νέων αυστηρών εισοδηματικών κριτηρίων να λάβουν επίδομα για 1 παιδί, 2 παιδιά, 3 παιδιά κ.ο.κ. θα δουν τον μηνιαίο μισθό τους ή τη σύνταξή τους να μειώνεται από το νέο έτος και θα πρέπει να περιμένουν τον Ιούνιο ή τον Ιούλιο για να τους δοθεί το οικογενειακό επίδομα που καλύπτει σε συγκεκριμένες περιπτώσεις τις όποιες φορολογικές απώλειες.

Είναι χαρακτηριστικό ότι οι άγαμοι – έγγαμοι χωρίς παιδιά θα έχουν ευνοϊκότερη μεταχείριση σε σύγκριση με τους έγγαμους με παιδιά όσον αφορά τη μηνιαία παρακράτηση μισθού.

Συγκεκριμένα άγαμος-έγγαμος χωρίς παιδιά με ετήσιο εισόδημα ως 23.000 ευρώ, δηλαδή μηναίο μισθό ως 1.643 ευρώ καθαρά (έχουν αφαιρεθεί οι ασφαλιστικές κρατήσεις αλλά όχι η παρακράτηση φόρου), θα διαπιστώσει αύξηση στον μισθό του ως και 28 ευρώ αν το μηνιαίο φορολογητέο εισόδημά του είναι στα επίπεδα των 600-700 ευρώ.

Αν έχει ετήσιο εισόδημα άνω των 23.000 ευρώ, θα δει μείωση μισθού που θα ξεκινά από τα 4 ευρώ και φθάνει ως τα 160 ευρώ εφόσον το ετήσιο εισόδημα είναι 50.000 ευρώ. Η μείωση του μισθού θα οφείλεται στην αυξημένη παρακράτηση.

Αντίθετα, οι μισθωτοί και οι συνταξιούχοι με παιδιά θα διαπιστώσουν σχεδόν στο σύνολο των εισοδηματικών κλιμακίων αύξηση του φόρου παρακράτησης, άρα μείωση του μισθού τους.

Οι μόνοι που θα δουν αύξηση (μικρή έστω) του μισθού τους είναι οι έγγαμοι με 1 παιδί οι οποίοι έχουν φορολογητέο μηνιαίο εισόδημα από 571 ευρώ ως 786 ευρώ. Η συγκεκριμένη κατηγορία θα δει τον μισθό της να αυξάνεται από 6 ως 14 ευρώ. Αντίθετα, όσοι έγγαμοι με 1 παιδί έχουν μηναίο φορολογητέο μισθό από 786 ευρώ και πάνω θα διαπιστώσουν σημαντική μείωση του μισθού όπως προκύπτει και από τον πίνακα που δημοσιεύει «Το Βήμα της Κυριακής».

Οι έγγαμοι με 2 παιδιά από το νέο έτος θα διαπιστώσουν στο σύνολο σχεδόν των περιπτώσεων αυξημένη παρακράτηση φόρου, η οποία και θα οδηγήσει σε αντίστοιχη μείωση του μισθού. Ωστόσο ο συγκεκριμένος φορολογούμενος θα λάβει τα 2/3 του οικογενειακού επιδόματος των 80 ευρώ τον μήνα.

Αυτό όμως θα συμβεί από τα τέλη του πρώτου εξαμήνου. Αν το μηνιαίο εισόδημα είναι πάνω από 23.000 ευρώ, η μηνιαία παρακράτηση φόρου αυξάνεται δραματικά. Για παράδειγμα, σε μηνιαίο φορολογητέο μισθό 2.000 ευρώ (στο «χέρι» περίπου 1.700 ευρώ μετά και την αφαίρεση της μηνιαίας παρακράτησης) από το 2013 θα προκύψει περαιτέρω μείωση του μισθού κατά 59 ευρώ. Δηλαδή «καθαρά» 1.651 ευρώ.

Από την άλλη, τα τεκμήρια διαβίωσης παραμένουν τα ίδια, ενώ καταργούνται οι περισσότερες φοροαπαλλαγές. Διατηρούνται μόνο οι εκπτώσεις φόρου για νοσήλια, ιατρικά έξοδα, δωρεές και διατροφή από τον ένα σύζυγο στον άλλο.

Αναλυτικά, σύμφωνα με τις βασικότερες ρυθμίσεις του νέου φορολογικού νομοσχεδίου:

1. Καταργείται το αφορολόγητο όριο των 5.000 ευρώ για όλα τα φυσικά πρόσωπα.

2. Καταργούνται όλα τα πρόσθετα αφορολόγητα όρια για τα προστατευόμενα τέκνα.

3. Μισθωτοί - συνταξιούχοι: Θεσπίζεται νέα φορολογική φορολογική κλίμακα με τρία μόνο κλιμάκια. Για τα πρώτα 25.000 ευρώ του ετησίου εισοδήματος από μισθούς ή συντάξεις θα ισχύει συντελεστής φόρου 22%, για τα επόμενα 17.000 ευρώ, δηλαδή για το τμήμα ετησίου εισοδήματος από τις 25.001 έως τις 42.000 ευρώ, θα ισχύσει συντελεστής φόρου 32% και για το υπερβάλλον των 42.000 ευρώ τμήμα του εισοδήματος θα ισχύει συντελεστής 42%. Παράλληλα καθιερώνεται έκπτωση φόρου 2.100 ευρώ για εισοδήματα έως 21.000 ευρώ. Για εισοδήματα πάνω από τις 21.000 ευρώ, η έκπτωση φόρου θα μειώνεται κατά 100 ευρώ για κάθε 1.000 ευρώ εισοδήματος μέχρι να μηδενιστεί στο επίπεδο εισοδήματος των 41.001 έως 42.000 ευρώ.

4. Ελεύθεροι επαγγελματίες: Τα καθαρά εισοδήματα από ατομικές εμπορικές επιχειρήσεις, ατομικές επιχειρήσεις παροχής υπηρεσιών και ελευθέρια επαγγέλματα θα φορολογούνται κλιμακωτά με συντελεστές 26% μέχρι τα πρώτα 50.000 ευρώ και 33% για το τυχόν υπόλοιπο ποσό. Για τους νέους επιτηδευματίες, κατά τα τρία πρώτα έτη άσκησης της δραστηριότητάς τους, θα ισχύει μειωμένος φόρος στο 13% για τα πρώτα 10.000 ευρώ του ετησίου εισοδήματος.

5. Ενοίκια: Τα ενοίκια θα φορολογούνται αυτοτελώς από το πρώτο ευρώ. Συγκεκριμένα, σε ποσά ενοικίων μέχρι 12.000 ευρώ το χρόνο θα επιβάλλεται φόρος 10%, ενώ τυχόν επιπλέον ποσά, πέραν των 12.000 ευρώ, θα φορολογούνται με 33%. Στο ακαθάριστο ποσό από ακίνητα επιβάλλεται συμπληρωματικός φόρος 1,5%. Ειδικά για κατοικίες άνω των 300 τ.μ. ή για επαγγελματικά ακίνητα ο συμπληρωματικός φόρος ανέρχεται σε 3%.

6. Αγρότες: Τα καθαρά γεωργικά εισοδήματα θα φορολογούνται από το 2014 με 13% από το πρώτο ευρώ. Όλοι αγρότες θα υποχρεωθούν από το 2014 να τηρούν βιβλία εσόδων-εξόδων και να εκδίδουν τιμολόγια και αποδείξεις πώλησης αγαθών. Ειδικά για τη χρήση 2013 (οικονομικό έτος 2014) οι αγρότες θα φορολογηθούν με την κλίμακα των μισθών.

7. «Μπλοκάκια»: Οι εργαζόμενοι με «μπλοκάκια» θα φορολογούνται ως μισθωτοί και όχι ως επιτηδευματίες, εφόσον συντρέχουν σωρευτικά οι ακόλουθες προϋποθέσεις:

Έχουν έγγραφη σύμβαση με τα φυσικά ή και νομικά πρόσωπα, τα οποία λαμβάνουν τις υπηρεσίες τους και τα φυσικά ή και νομικά πρόσωπα τα οποία λαμβάνουν τις υπηρεσίες δεν υπερβαίνουν τα τρία ή εφόσον υπερβαίνουν τον αριθμό αυτό, ποσοστό 75% των ακαθάριστων εσόδων του εισοδήματος από ατομική επιχείρηση ή ελευθέριο επάγγελμα προέρχεται από ένα από τα φυσικά ή νομικά πρόσωπα που λαμβάνουν τις υπηρεσίες αυτές.

Οι φορολογούμενοι με «μπλοκάκια», δεν θα έχουν το δικαίωμα να καταχωρίζουν δαπάνες στα βιβλία τους και να μειώνουν το ακαθάριστο εισόδημά τους από την παροχή υπηρεσιών με την έκπτωση των συγκεκριμένων δαπανών.

8. Τέλος επιτηδεύματος: Το τέλος αυξάνεται για τους αυτοαπασχολούμενους, από 500 σε 650 ευρώ, ενώ για τις εταιρείες αυξάνεται από 500 σε 1.000 ευρώ για την κύρια επαγγελματική εγκατάσταση και από 300 σε 600 ευρώ για κάθε υποκατάστημα. Οι αυξήσεις στα ποσά του τέλους επιτηδεύματος θα ισχύσουν αναδρομικά για τη χρήση του 2012, δηλαδή τα αυξημένα ποσά θα καταβληθούν το 2013.

9. Μετοχές: Οι υπεραξίες που θα προκύπτουν από την πώληση εισηγμένων στο Χρηματιστήριο μετοχών θα φορολογούνται από την 1η Απριλίου 2013 με συντελεστή 20%, ταυτόχρονα όμως οι πωλητές των μετοχών θα επιβαρύνονται και με τον φόρο 0,2% επί των χρηματιστηριακών συναλλαγών, ο οποίος θα εξακολουθεί να ισχύει.

10. Φορολογούμενοι με μηδενικό εισόδημα. Θα απαλλάσσονται από το ελάχιστο τεκμήριο των 3.000 ευρώ, εάν είναι άγαμοι ή των 5.000 ευρώ εάν είναι έγγαμοι.

11. Δηλώσεις - Περιουσιολόγιο: Υποχρέωση υποβολής φορολογικής δήλωσης θα έχουν οι φορολογούμενοι που έχουν συμπληρώσει το 18ο έτος της ηλικίας τους. Υποχρεωτική η αναγραφή στη φορολογική δήλωση όλων των εισοδημάτων ανεξάρτητα από τον τρόπο φορολόγησής τους, καθώς και τα απαλλασσόμενα από τον φόρο εισοδήματος.

12. Τέλος ακινήτων: Οι φορολογούμενοι που οφείλουν το ειδικό τέλος ακινήτων (ΕΕΤΗΔΕ) μέσω των λογαριασμών ηλεκτρικού ρεύματος θα μπορούν να το αποκόψουν από τους λογαριασμούς και να μεταφέρουν για εξόφληση στις αρμόδιες ΔΟΥ. Εφόσον η οφειλή από το τέλος έχει καταστεί ληξιπρόθεσμη θα μπορούν να τη ρυθμίσουν σε μηνιαίες δόσεις, αφού όμως καταβάλλουν ένα ποσό 50 ευρώ «έναντι».

13. Ναυτικοί: Αυξάνονται οι συντελεστές αυτοτελούς φόρου που επιβάλλονται στους μισθούς τους οποίους αποκτούν οι αξιωματικοί και το κατώτερο πλήρωμα του εμπορικού ναυτικού από την παροχή υπηρεσιών σε εμπορικά πλοία, από 6% σε 15% για τους αξιωματικούς και από 3% σε 10% για τους ανήκοντες στα κατώτερα πληρώματα.

14. Ακίνητα: Επιβάλλεται φόρος 20% στην υπεραξία από την πώληση ακινήτων.

Τι ισχύει για τις επιχειρήσεις

Αλλάζει η φορολογία των κερδών για τις ανώνυμες εταιρίες (ΑΕ) και τις εταιρείες περιορισμένης ευθύνης (ΕΠΕ). Η συνολική φορολογική επιβάρυνση των κερδών των συγκεκριμένων εταιρειών θα περιοριστεί από το 40% που ανέρχεται σήμερα περιορίζεται στα επίπεδα του 32,8%.

Ειδικότερα:

Τα αδιανέμητα κέρδη των εταιριών φορολογούνται με συντελεστή 26% από 20% που ισχύει σήμερα.

Στα μερίσματα (διανεμόμενα κέρδη) θα επιβάλλεται φόρος με συντελεστή 10% από 25% που ανέρχεται σήμερα.

Επίσης αυξάνεται η φορολογία των κερδών των ομόρρυθμων και ετερόρρυθμων εταιριών, που τηρούν απλογραφικά βιβλία (πρώην β' κατηγορίας). Συγκεκριμένα, ο φόρος αυξάνεται από το 20% στο 26% για τα πρώτα 50.000 ευρώ των καθαρών κερδών και στο 33% για τυχόν επιπλέον ποσό κερδών πέραν των 50.000 ευρώ.

TheNewDailyMail

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

ΣΥΡΙΖΑ: Να καταρρεύσει η κυβέρνηση πριν καταρρεύσει η κοινωνία ...!!!

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

Με νέα πρόταση στην Αθήνα ο Νίμιτς για τα Σκόπια

ΣΧΟΛΙΑΣΤΕ