2014-05-12 14:52:23

Μαντικίδης Τάσος

«Κάτι αλλάζει στη χώρα. Ο ένας οδηγός μας εγκατέστησε σύστημα Wi-Fi, ο άλλος επενδύει σε νέο αυτοκίνητο, ώστε να αντιμετωπίσει αποτελεσματικά το τουριστικό ρεύμα, την ώρα που τα καφέ ανθούν σε κάθε γωνία. Εν ολίγοις αποκομίσαμε βάσει αυτών που είδαμε στην Αθήνα μια πολύ θετική εικόνα όσον αφορά τον οικονομικό κύκλο στην Ελλάδα» κατέληγε ο κ. George Saravelos της Deutsche Bank, μεταφέροντας τις εντυπώσεις των στελεχών της γερμανικής τράπεζας που μαζί με κορυφαίους διαχειριστές κεφαλαίων βρέθηκαν στην Αθήνα τις προηγούμενες ημέρες.

Στις συναντήσεις τους με τα στελέχη του υπουργείου Οικονομικών, της ΤτΕ, του ΔΝΤ, της Κομισιόν, του ΟΔΔΗΧ, των μεγάλων τραπεζών, του ΤΧΣ αλλά και των διοικήσεων μεγάλων εισηγμένων εταιρειών προσπάθησαν, όπως και οι αντίστοιχες αποστολές άλλων ξένων οίκων που έρχονται πλέον τακτικά στη χώρα, να αποκτήσουν μια εικόνα για το«πού πάνε τα πράγματα στην Ελλάδα». Αυτά που είδαν και έμαθαν τα κωδικοποίησαν σε εννέα σημεία ως εξής:

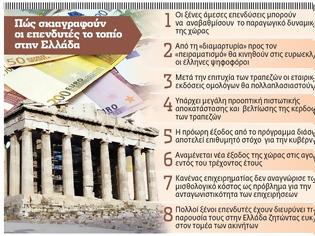

1. Το «μεγάλο θέμα» και η ρευστότητα: Το «μεγάλο θέμα» δεν ήταν τόσο η ομολογιακή έκδοση του Ελληνικού Δημοσίου αλλά τα κεφάλαια που άντλησαν οι ελληνικές τράπεζες. Οι τράπεζες όχι μόνο άντλησαν 10 δισ. ευρώ, όχι μόνο ιδιωτικοποιούνται ξανά, αλλά καλύπτουν και τους όρους των stress tests και ξεπερνούν τους όρους ρευστότητας που είχαν συμφωνηθεί μήνες πριν με την τρόικα. Ως αποτέλεσμα πλέον υπάρχει μια τάση ομολογιακών εκδόσεων από μεγάλες ελληνικές επιχειρήσεις. Ελληνες τραπεζίτες ανέφεραν, υποστηρίζουν τα στελέχη της γερμανικής τράπεζας, ότι περιμένουν «μία έκδοση κάθε εβδομάδα ως το καλοκαίρι». Αυτό σημαίνει πως η πιστωτική ομαλοποίηση έχει ξεκινήσει στην Ελλάδα με ξεκάθαρα θετικά αποτελέσματα για την ανάπτυξη και τη ρευστότητα.

2. Τα «κόκκινα δάνεια» και ο περιορισμός των επισφαλειών: Αρκετοί προσδιορίζουν το τεράστιο απόθεμα των μη εξυπηρετούμενων δανείων ως το «κλειδί» και τη στρατηγική πρόκληση για το ελληνικό τραπεζικό σύστημα. Στην ελληνική περίπτωση προτιμήθηκε η εσωτερική λύση στη διαχείριση της απομείωσης των περιουσιακών στοιχείων παρά αυτή της «κακής τράπεζας», ενώ κάποιοι εξέφρασαν φόβους για μια δυνητική ιαπωνοποίηση του εγχώριου χρηματοπιστωτικού συστήματος. Η Ελλάδα αποτελεί όμως διαφορετική περίπτωση έναντι τόσο της Ιαπωνίας όσο και της Ιρλανδίας και της Ισπανίας, αφού το πρόβλημα έχει τις ρίζες του στην κρίση του κρατικού χρέους και όχι σε πιστωτική φούσκα. Μάλιστα σύμφωνα με στελέχη του City του Λονδίνου, οι ξένοι αγοράζουν επειδή πείστηκαν ότι υπάρχει μεγάλη προοπτική πιστωτικής αποκατάστασης, περιορισμού των επισφαλειών και άρα βελτίωσης των ισολογισμών και της κερδοφορίας.

3. Δεν χρειάζεται «κούρεμα» του χρέους: Οι έλληνες αξιωματούχοι ανέφεραν με έμφαση ότι δεν χρειάζεται νέο άμεσο «κούρεμα» χρέους, ενώ στις επικείμενες διαπραγματεύσεις - οι οποίες θα έχουν ολοκληρωθεί ως το τέλος του έτους -, θα δοθεί έμφαση στο προφίλ του και στα επιτόκια. Η επέκταση της ωρίμασης των 2/3 του χρέους που βρίσκεται στα χέρια των επίσημων δανειστών στα 50 χρόνια, με παράλληλη μεταβολή στα επιτόκια, θα προσδώσει νόημα στους δείκτες βιωσιμότητας του χρέους και θα επιτρέψει έναν πιο ρεαλιστικό δρόμο δημοσιονομικής προσαρμογής. Σε πρόσφατη μελέτη της Deutsche Bank ο στρατηγικός αναλυτής της κ. Abhishek Singhania υπολόγισε το όφελος σε 26 δισ. ευρώ ή 14% του ΑΕΠ του 2013.

4. Το ΔΝΤ και ο κρυφός πόθος: Υπάρχουν ανάμεικτα συναισθήματα όσον αφορά τη συνέχιση του προγράμματος διάσωσης στην Ελλάδα, καθώς οι ξένοι στις συζητήσεις με τους αξιωματούχους αποκόμισαν την εντύπωση ότι μια πρόωρη έξοδος από το πρόγραμμα θα ήταν επιθυμητή, ενώ κάτι τέτοιο θα αποτελούσε και μεγάλη νίκη για την κυβέρνηση. Η χρηματοδότηση από το ΔΝΤ φθάνει ως το 2016 και ένα χρηματοδοτικό κενό (10-15 δισ. ευρώ) μένει να καλυφθεί από τους Ευρωπαίους ή από νέες ομολογιακές εκδόσεις. Αν η χώρα κατάφερνε να αντλήσει κεφάλαια από τις αγορές ώστε να καλύψει το όποιο χρηματοδοτικό κενό, δεν μπορεί να αποκλειστεί μια πρώιμη έξοδος από το πρόγραμμα. Πληροφορίες αναφέρουν ότι το οικονομικό επιτελείο προετοιμάζει ήδη και άλλες εκδόσεις κρατικών ομολόγων ως το τέλος του έτους.

5. Αποκρατικοποιήσεις και Ακίνητα: Ενώ το πρόγραμμα αποκρατικοποιήσεων αφορά σε ένα μεγάλο κομμάτι του τον κλάδο του Real Estate, διευρυμένο ενδιαφέρον παρατηρείται πέραν των ιδιωτικοποιήσεων ακινήτων του Δημοσίου συνολικά και στα εμπορικά ακίνητα της χώρας ενώ και στα αποκαλούμενα ακριβά ακίνητα εντοπίζεται μια στροφή της αγοράς. Αν και τα φώτα της δημοσιότητας στράφηκαν π.χ. στην αξιοποίηση του Ελληνικού, πολλοί ξένοι επενδυτές έχουν διευρύνει την παρουσία τους ζητώντας ευκαιρίες στον τομέα των ακινήτων. Η αναβάθμιση της χώρας και η πρόσβαση στις αγορές πυροδοτούν το ενδιαφέρον παραδοσιακών μακροπρόθεσμων επενδυτών οι οποίοι ώς πριν από λίγο καιρό παρέμεναν στο περιθώριο. Εν τω μεταξύ, το ΤΑΙΠΕΔ σε ειδικές περιπτώσεις εξετάζει το ενδεχόμενο αποκρατικοποιήσεων και μέσω του Χρηματιστηρίου, ενώ σε ό,τι αφορά την αξιοποίηση των ακινήτων αναμένεται η έκδοση τιτλοποίησης ή μετοχοποίησης ύψους 350-500 εκατ. ευρώ.

6. Πολιτικό ρίσκο: Ο πολιτικός κίνδυνος παραμένει ως το πιο σημαντικό ρίσκο για τη χώρα. Παρά το γεγονός ότι υπήρξε η εκτίμηση ότι οι ευρωεκλογές δεν θα λειτουργήσουν αποσταθεροποιητικά, εντούτοις με την ανεργία να έχει πλησιάσει κάποια στιγμή το 30% θεωρείται επίτευγμα ότι οι δημοσκοπήσεις δείχνουν οριακή διαφορά μεταξύ κυβέρνησης και αντιπολίτευσης. Ο νέος πολιτικός σχηματισμός, Το Ποτάμι, που οι δημοσκοπήσεις το δείχνουν κοντά στο 10% θα μπορούσε να μεταβάλει τους συσχετισμούς, την ώρα μάλιστα που οι ψηφοφόροι δείχνουν να κινούνται όσον αφορά την επικείμενη ψήφο τους από τη «διαμαρτυρία» προς τον «πειραματισμό».

Ο Nicolaus Heinen και ο Florian Hartleb σε μια έκθεση της Deutsche Bank για την άνοδο του ευρωσκεπτικισμού στην Ευρώπη στα προφίλ των ευρωσκεπτικιστών υποψηφίων συγκαταλέγουν και αυτό του αρχηγού της αξιωματικής αντιπολίτευσηςΑλέξη Τσίπρα παρουσιάζοντάς τον ως «τον νεαρό, χαρισματικό ηγέτη του ΣΥΡΙΖΑ που θεωρεί τον εαυτό του εκπρόσωπο του έθνους που υποφέρει να βλέπει την ΕΕ σαν τον εχθρό που επιβαρύνει τον λαό του με πακέτα διάσωσης».

7. Ξένες άμεσες επενδύσεις: Ο τουρισμός σημειώνει άνοδο ήδη πάνω από το 10% έναντι μιας ούτως ή άλλως χρονιάς ρεκόρ αλλά οι εξαγωγές παραμένουν αδύναμες. Οι ξένες άμεσες επενδύσεις θεωρούνται καθολικά ως ο κύριος παράγοντας που έχει τη δυναμική εκείνη ώστε να αναβαθμίσει το παραγωγικό δυναμικό της χώρας και να ανοίξει τις αγορές του εξωτερικού.

8. Οι μισθοί και οι μεταρρυθμίσεις: Αναφορικά με τις διαρθρωτικές αλλαγές έλαβαν απαντήσεις όπως «υλοποιείται το 100%» ως το «ήμαστε στα μισά του δρόμου». Οι επιχειρηματίες επίσης ανέφεραν ότι το ενεργειακό κόστος, η φορολογία και η δημόσια διοίκηση είναι οι τρεις σημαντικότεροι παράγοντες που αποτελούν τροχοπέδη για την ανταγωνιστικότητα της χώρας. Κανένας επιχειρηματίας δεν αναγνώρισε το μισθολογικό κόστος ως πρόβλημα, δεδομένης της μείωσης κατά 20%-30% του κόστους εργασίας ανά μονάδα προϊόντος τα τελευταία χρόνια.

9. Κάτι αλλάζει… Εν ολίγοις, αναφέρουν τα στελέχη της Deutsche Bank, με βάση τις συναντήσεις και αυτών που είδαμε στην Αθήνα, έχουμε μία πολύ θετική εικόνα για τον άμεσο οικονομικό κύκλο, με την ανάκαμψη να περνά μέσα από την ομαλοποίηση των πιστωτικών συνθηκών και τη βελτίωση της ρευστότητας. Από την άλλη, οι μακροπρόθεσμες προοπτικές της δομικής ανάπτυξης και οι πολιτικοί κίνδυνοι είναι πιο δύσκολο να ποσοτικοποιηθούν. «Ωστόσο», αναφέρουν, «αυτό είναι μία ιστορία που πιθανώς να μας απασχολήσει το επόμενο έτος».

ΒΗΜΑ

InfoGnomon

«Κάτι αλλάζει στη χώρα. Ο ένας οδηγός μας εγκατέστησε σύστημα Wi-Fi, ο άλλος επενδύει σε νέο αυτοκίνητο, ώστε να αντιμετωπίσει αποτελεσματικά το τουριστικό ρεύμα, την ώρα που τα καφέ ανθούν σε κάθε γωνία. Εν ολίγοις αποκομίσαμε βάσει αυτών που είδαμε στην Αθήνα μια πολύ θετική εικόνα όσον αφορά τον οικονομικό κύκλο στην Ελλάδα» κατέληγε ο κ. George Saravelos της Deutsche Bank, μεταφέροντας τις εντυπώσεις των στελεχών της γερμανικής τράπεζας που μαζί με κορυφαίους διαχειριστές κεφαλαίων βρέθηκαν στην Αθήνα τις προηγούμενες ημέρες.

Στις συναντήσεις τους με τα στελέχη του υπουργείου Οικονομικών, της ΤτΕ, του ΔΝΤ, της Κομισιόν, του ΟΔΔΗΧ, των μεγάλων τραπεζών, του ΤΧΣ αλλά και των διοικήσεων μεγάλων εισηγμένων εταιρειών προσπάθησαν, όπως και οι αντίστοιχες αποστολές άλλων ξένων οίκων που έρχονται πλέον τακτικά στη χώρα, να αποκτήσουν μια εικόνα για το«πού πάνε τα πράγματα στην Ελλάδα». Αυτά που είδαν και έμαθαν τα κωδικοποίησαν σε εννέα σημεία ως εξής:

1. Το «μεγάλο θέμα» και η ρευστότητα: Το «μεγάλο θέμα» δεν ήταν τόσο η ομολογιακή έκδοση του Ελληνικού Δημοσίου αλλά τα κεφάλαια που άντλησαν οι ελληνικές τράπεζες. Οι τράπεζες όχι μόνο άντλησαν 10 δισ. ευρώ, όχι μόνο ιδιωτικοποιούνται ξανά, αλλά καλύπτουν και τους όρους των stress tests και ξεπερνούν τους όρους ρευστότητας που είχαν συμφωνηθεί μήνες πριν με την τρόικα. Ως αποτέλεσμα πλέον υπάρχει μια τάση ομολογιακών εκδόσεων από μεγάλες ελληνικές επιχειρήσεις. Ελληνες τραπεζίτες ανέφεραν, υποστηρίζουν τα στελέχη της γερμανικής τράπεζας, ότι περιμένουν «μία έκδοση κάθε εβδομάδα ως το καλοκαίρι». Αυτό σημαίνει πως η πιστωτική ομαλοποίηση έχει ξεκινήσει στην Ελλάδα με ξεκάθαρα θετικά αποτελέσματα για την ανάπτυξη και τη ρευστότητα.

2. Τα «κόκκινα δάνεια» και ο περιορισμός των επισφαλειών: Αρκετοί προσδιορίζουν το τεράστιο απόθεμα των μη εξυπηρετούμενων δανείων ως το «κλειδί» και τη στρατηγική πρόκληση για το ελληνικό τραπεζικό σύστημα. Στην ελληνική περίπτωση προτιμήθηκε η εσωτερική λύση στη διαχείριση της απομείωσης των περιουσιακών στοιχείων παρά αυτή της «κακής τράπεζας», ενώ κάποιοι εξέφρασαν φόβους για μια δυνητική ιαπωνοποίηση του εγχώριου χρηματοπιστωτικού συστήματος. Η Ελλάδα αποτελεί όμως διαφορετική περίπτωση έναντι τόσο της Ιαπωνίας όσο και της Ιρλανδίας και της Ισπανίας, αφού το πρόβλημα έχει τις ρίζες του στην κρίση του κρατικού χρέους και όχι σε πιστωτική φούσκα. Μάλιστα σύμφωνα με στελέχη του City του Λονδίνου, οι ξένοι αγοράζουν επειδή πείστηκαν ότι υπάρχει μεγάλη προοπτική πιστωτικής αποκατάστασης, περιορισμού των επισφαλειών και άρα βελτίωσης των ισολογισμών και της κερδοφορίας.

3. Δεν χρειάζεται «κούρεμα» του χρέους: Οι έλληνες αξιωματούχοι ανέφεραν με έμφαση ότι δεν χρειάζεται νέο άμεσο «κούρεμα» χρέους, ενώ στις επικείμενες διαπραγματεύσεις - οι οποίες θα έχουν ολοκληρωθεί ως το τέλος του έτους -, θα δοθεί έμφαση στο προφίλ του και στα επιτόκια. Η επέκταση της ωρίμασης των 2/3 του χρέους που βρίσκεται στα χέρια των επίσημων δανειστών στα 50 χρόνια, με παράλληλη μεταβολή στα επιτόκια, θα προσδώσει νόημα στους δείκτες βιωσιμότητας του χρέους και θα επιτρέψει έναν πιο ρεαλιστικό δρόμο δημοσιονομικής προσαρμογής. Σε πρόσφατη μελέτη της Deutsche Bank ο στρατηγικός αναλυτής της κ. Abhishek Singhania υπολόγισε το όφελος σε 26 δισ. ευρώ ή 14% του ΑΕΠ του 2013.

4. Το ΔΝΤ και ο κρυφός πόθος: Υπάρχουν ανάμεικτα συναισθήματα όσον αφορά τη συνέχιση του προγράμματος διάσωσης στην Ελλάδα, καθώς οι ξένοι στις συζητήσεις με τους αξιωματούχους αποκόμισαν την εντύπωση ότι μια πρόωρη έξοδος από το πρόγραμμα θα ήταν επιθυμητή, ενώ κάτι τέτοιο θα αποτελούσε και μεγάλη νίκη για την κυβέρνηση. Η χρηματοδότηση από το ΔΝΤ φθάνει ως το 2016 και ένα χρηματοδοτικό κενό (10-15 δισ. ευρώ) μένει να καλυφθεί από τους Ευρωπαίους ή από νέες ομολογιακές εκδόσεις. Αν η χώρα κατάφερνε να αντλήσει κεφάλαια από τις αγορές ώστε να καλύψει το όποιο χρηματοδοτικό κενό, δεν μπορεί να αποκλειστεί μια πρώιμη έξοδος από το πρόγραμμα. Πληροφορίες αναφέρουν ότι το οικονομικό επιτελείο προετοιμάζει ήδη και άλλες εκδόσεις κρατικών ομολόγων ως το τέλος του έτους.

5. Αποκρατικοποιήσεις και Ακίνητα: Ενώ το πρόγραμμα αποκρατικοποιήσεων αφορά σε ένα μεγάλο κομμάτι του τον κλάδο του Real Estate, διευρυμένο ενδιαφέρον παρατηρείται πέραν των ιδιωτικοποιήσεων ακινήτων του Δημοσίου συνολικά και στα εμπορικά ακίνητα της χώρας ενώ και στα αποκαλούμενα ακριβά ακίνητα εντοπίζεται μια στροφή της αγοράς. Αν και τα φώτα της δημοσιότητας στράφηκαν π.χ. στην αξιοποίηση του Ελληνικού, πολλοί ξένοι επενδυτές έχουν διευρύνει την παρουσία τους ζητώντας ευκαιρίες στον τομέα των ακινήτων. Η αναβάθμιση της χώρας και η πρόσβαση στις αγορές πυροδοτούν το ενδιαφέρον παραδοσιακών μακροπρόθεσμων επενδυτών οι οποίοι ώς πριν από λίγο καιρό παρέμεναν στο περιθώριο. Εν τω μεταξύ, το ΤΑΙΠΕΔ σε ειδικές περιπτώσεις εξετάζει το ενδεχόμενο αποκρατικοποιήσεων και μέσω του Χρηματιστηρίου, ενώ σε ό,τι αφορά την αξιοποίηση των ακινήτων αναμένεται η έκδοση τιτλοποίησης ή μετοχοποίησης ύψους 350-500 εκατ. ευρώ.

6. Πολιτικό ρίσκο: Ο πολιτικός κίνδυνος παραμένει ως το πιο σημαντικό ρίσκο για τη χώρα. Παρά το γεγονός ότι υπήρξε η εκτίμηση ότι οι ευρωεκλογές δεν θα λειτουργήσουν αποσταθεροποιητικά, εντούτοις με την ανεργία να έχει πλησιάσει κάποια στιγμή το 30% θεωρείται επίτευγμα ότι οι δημοσκοπήσεις δείχνουν οριακή διαφορά μεταξύ κυβέρνησης και αντιπολίτευσης. Ο νέος πολιτικός σχηματισμός, Το Ποτάμι, που οι δημοσκοπήσεις το δείχνουν κοντά στο 10% θα μπορούσε να μεταβάλει τους συσχετισμούς, την ώρα μάλιστα που οι ψηφοφόροι δείχνουν να κινούνται όσον αφορά την επικείμενη ψήφο τους από τη «διαμαρτυρία» προς τον «πειραματισμό».

Ο Nicolaus Heinen και ο Florian Hartleb σε μια έκθεση της Deutsche Bank για την άνοδο του ευρωσκεπτικισμού στην Ευρώπη στα προφίλ των ευρωσκεπτικιστών υποψηφίων συγκαταλέγουν και αυτό του αρχηγού της αξιωματικής αντιπολίτευσηςΑλέξη Τσίπρα παρουσιάζοντάς τον ως «τον νεαρό, χαρισματικό ηγέτη του ΣΥΡΙΖΑ που θεωρεί τον εαυτό του εκπρόσωπο του έθνους που υποφέρει να βλέπει την ΕΕ σαν τον εχθρό που επιβαρύνει τον λαό του με πακέτα διάσωσης».

7. Ξένες άμεσες επενδύσεις: Ο τουρισμός σημειώνει άνοδο ήδη πάνω από το 10% έναντι μιας ούτως ή άλλως χρονιάς ρεκόρ αλλά οι εξαγωγές παραμένουν αδύναμες. Οι ξένες άμεσες επενδύσεις θεωρούνται καθολικά ως ο κύριος παράγοντας που έχει τη δυναμική εκείνη ώστε να αναβαθμίσει το παραγωγικό δυναμικό της χώρας και να ανοίξει τις αγορές του εξωτερικού.

8. Οι μισθοί και οι μεταρρυθμίσεις: Αναφορικά με τις διαρθρωτικές αλλαγές έλαβαν απαντήσεις όπως «υλοποιείται το 100%» ως το «ήμαστε στα μισά του δρόμου». Οι επιχειρηματίες επίσης ανέφεραν ότι το ενεργειακό κόστος, η φορολογία και η δημόσια διοίκηση είναι οι τρεις σημαντικότεροι παράγοντες που αποτελούν τροχοπέδη για την ανταγωνιστικότητα της χώρας. Κανένας επιχειρηματίας δεν αναγνώρισε το μισθολογικό κόστος ως πρόβλημα, δεδομένης της μείωσης κατά 20%-30% του κόστους εργασίας ανά μονάδα προϊόντος τα τελευταία χρόνια.

9. Κάτι αλλάζει… Εν ολίγοις, αναφέρουν τα στελέχη της Deutsche Bank, με βάση τις συναντήσεις και αυτών που είδαμε στην Αθήνα, έχουμε μία πολύ θετική εικόνα για τον άμεσο οικονομικό κύκλο, με την ανάκαμψη να περνά μέσα από την ομαλοποίηση των πιστωτικών συνθηκών και τη βελτίωση της ρευστότητας. Από την άλλη, οι μακροπρόθεσμες προοπτικές της δομικής ανάπτυξης και οι πολιτικοί κίνδυνοι είναι πιο δύσκολο να ποσοτικοποιηθούν. «Ωστόσο», αναφέρουν, «αυτό είναι μία ιστορία που πιθανώς να μας απασχολήσει το επόμενο έτος».

ΒΗΜΑ

InfoGnomon

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΣΧΟΛΙΑΣΤΕ